Toda safra a história se repete na mesa do bar.

O produtor que vendeu mal foi o coitado que chegou em 30 de abril com a conta para pagar e sem ter fechado o contrato. Vendeu à balcão, no preço do dia, naquele momento em que o mercado sabe, e desconta, que metade do Brasil precisa fazer caixa. É a velha lenda do produtor desesperado, do desconto da pressa, do preço do vencimento.

A história é boa. Tem moral, tem antagonista, tem prejuízo concreto.

Só tem um problema: os dados não a confirmam.

Cruzamos 77.976 notas fiscais de venda de soja registradas no Aegro entre janeiro de 2023 e maio de 2026, totalizando 109,7 milhões de sacas comercializadas por 1.195 fazendas em sete estados produtores: RS, PR, SP, MT, MS, GO e MG. Limpamos os 5% extremos de cada distribuição. Olhamos para a janela de 45 dias que antecede 30 de abril em cada uma das três safras completas. E o que encontramos foi muito menos lírico, e muito mais útil, do que a história do bar.

A pressa do 30 de abril não existe.

Índice

- A semana que ninguém vê passar

- Onde a diferença mora de verdade

- A matemática que ninguém quer fazer no boteco

- A safra que separou os profissionais dos amadores

- “Mas então é sorte de mercado, não dá pra prever”

- Três perguntas que valem mais que qualquer análise de mercado

- Pare de vender soja. Comece a construir preço.

- Veja como o Aegro pode ajudar

- Perguntas frequentes

- Metodologia

A semana que ninguém vê passar

Comecemos pelo enterro do mito.

Se a teoria do “vencimento empurra preço para baixo” estivesse certa, a semana de 30 de abril deveria mostrar três coisas: mais volume, preço mais baixo e maior dispersão entre fazendas. Os três sinais juntos seriam a marca do desespero.

Não é o que aparece.

O volume da semana de 30/04 é apenas 3% a 9% maior que a média semanal de abril. Não é um salto, é flutuação. Em 2024, a semana de 30/04 movimentou 1,5 milhão de sacas — 21% do volume mensal, quase exatamente o que se esperaria se as vendas estivessem distribuídas uniformemente entre as cinco semanas do mês.

O preço médio ponderado da semana de 30/04 é praticamente igual ao do resto de abril. Em 2023 a diferença foi de R$ 1,14 por saca. Em 2024, R$ 0,60. Em 2025, R$ 1,50. Para uma fazenda com 10 mil sacas, isso é a conta do almoço da família no domingo. Não muda safra, não muda margem, não muda história.

E a dispersão entre fazendas naquela semana é igual ou menor que em outras semanas do ano. No Mato Grosso do Sul, na safra 2024, a dispersão na semana de 30/04 foi 0,29x do resto do ano. Convergência feroz. Todo mundo no mesmo barco, vendendo a preços parecidos.

Aqui é onde a história começa a se inverter.

A semana de 30/04 não é o momento em que se separa o bom vendedor do mau vendedor. É o momento em que todo mundo já está parado no mesmo lugar. Quem queria vender bem, vendeu antes. Quem ia vender mal, também. O que sobra naquela semana é a foto do resultado, não a decisão.

E a foto, em muitos anos, mostra que a câmera estava apontada para o lugar errado.

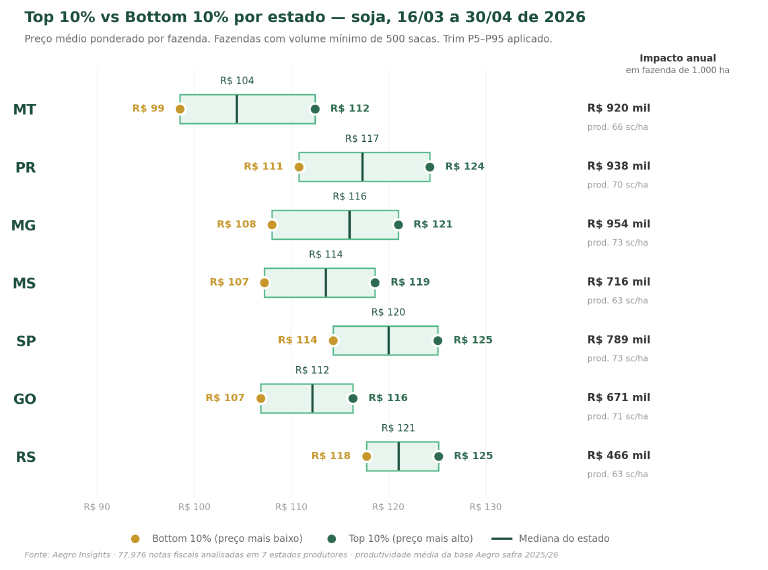

Onde a diferença mora de verdade

Se não é a semana, onde está o gap?

Está no produtor.

Olhamos para os 45 dias entre 16 de março e 30 de abril, a janela onde o produtor está, de fato, construindo caixa para os vencimentos. Cortamos os 5% extremos de cada distribuição para tirar fixações e operações de proteção de preço. Filtramos só fazendas com pelo menos 500 sacas vendidas nessa janela, para garantir comparabilidade.

E olhamos quem vendeu bem, quem vendeu mal, e quanto isso custou.

Os números da janela de março e abril de 2026, aplicados ao volume anual de uma fazenda com 1.000 hectares de soja, usando a produtividade média de cada estado registrada na base Aegro:

Em formato de tabela, o detalhamento completo:

| Estado | Top 10% (R$/sc) | Mediana (R$/sc) | Bottom 10% (R$/sc) | Gap | Produtividade | Impacto anual em 1.000 ha |

|---|---|---|---|---|---|---|

| MT | 112,42 | 104,41 | 98,54 | R$ 13,88 | 66 sc/ha | R$ 920 mil |

| PR | 124,26 | 117,31 | 110,78 | R$ 13,48 | 70 sc/ha | R$ 938 mil |

| MG | 121,00 | 116,02 | 108,00 | R$ 13,00 | 73 sc/ha | R$ 954 mil |

| MS | 118,62 | 113,57 | 107,23 | R$ 11,39 | 63 sc/ha | R$ 716 mil |

| SP | 125,07 | 120,01 | 114,30 | R$ 10,77 | 73 sc/ha | R$ 789 mil |

| GO | 116,35 | 112,17 | 106,83 | R$ 9,52 | 71 sc/ha | R$ 671 mil |

| RS | 125,14 | 121,04 | 117,73 | R$ 7,41 | 63 sc/ha | R$ 466 mil |

Em cinco dos sete estados produtores, o gap entre o produtor que vendeu melhor e o que vendeu pior, na mesma janela, no mesmo estado, na mesma cultura, ultrapassa R$ 10 por saca.

Esse gap não some quando o calendário vira a página. Quem vende R$ 13 abaixo do top 10% sente isso em cada saca, ao longo de toda a safra. Por isso a conta de uma fazenda de 1.000 hectares chega aos R$ 954 mil, e o que vimos na janela de 16 de março a 30 de abril é apenas a parcela que conseguimos enxergar com nitidez nos dados.

A matemática que ninguém quer fazer no boteco

Aqui é onde fica desconfortável.

A safra brasileira de soja 2025/26 fechará, segundo a média de mercado, com margem operacional de cerca de 15%. Isso significa que, a cada saca de R$ 113 vendida, sobram para o produtor algo em torno de R$ 15 de lucro líquido depois de pagar custo de produção, frete, arrendamento, depreciação e financeiro.

Quinze reais.

Agora olhe de novo para a tabela. O gap entre top 10% e bottom 10% no Mato Grosso esse ano é R$ 13,88 por saca.

Praticamente a margem inteira.

A diferença é tão grande que invalida a ideia de “preço de mercado”. Não existe um preço da soja no Mato Grosso. Existem dezenas de preços, simultaneamente, sendo negociados pelos mesmos produtores nos mesmos dias. E o preço que cada produtor leva para casa depende muito menos do mercado e muito mais da carteira comercial que ele construiu nos meses anteriores.

A margem de 15% é a média. E como toda média, ela esconde mais do que mostra.

A média mostra um produtor brasileiro que ganha. A distribuição mostra que metade ganha mais e metade ganha menos. E quando você olha para a cauda, descobre que uma fazenda de 1.000 hectares no MS está deixando R$ 716 mil sobre a mesa por safra para o vizinho que tem processo.

Essa é a notícia. E ela não é boa.

Leia sobre: Como calcular o custo de produção por hectare | Estratégia de comercialização agrícola

A safra que separou os profissionais dos amadores

Se em 2024 e 2025 o gap apareceu de forma comportada, entre R$ 7 e R$ 14 por saca, em 2023 ele explodiu.

A safra 2022/23, comercializada ao longo de 2023, foi um desastre para quem não tinha estratégia. Os preços caíram em ritmo acelerado entre janeiro e junho daquele ano: a soja saiu de R$ 175 a saca em janeiro e fechou junho perto de R$ 130. Quem vendeu cedo, ganhou. Quem ficou esperando o pico, perdeu.

E foi nesse ano que a dispersão entre produtores no Brasil saltou para outro patamar:

- Em Minas Gerais, o top 10% das fazendas vendeu, na janela de 45 dias, a R$ 163 por saca. O bottom 10%, a R$ 124,50. Gap de R$ 38,50 por saca, ou 31%.

- No Paraná, 18% das fazendas venderam mais de 10% acima da média do estado. Quase um em cada cinco produtores paranaenses estava com preço acima da curva, enquanto outros 11% estavam abaixo.

- Em São Paulo, no movimento contrário, 23,5% das fazendas venderam mais de 10% abaixo da média estadual. Quase um quarto.

Anos de instabilidade revelam quem tem estratégia comercial e quem está reagindo ao mercado. Quando o preço sobe e desce numa linha previsível, todo mundo parece esperto. Quando ele despenca, aparece quem fixou em outubro do ano anterior, e quem ainda estava esperando “o melhor momento” em maio.

Os 18% que venderam acima da média no Paraná em 2023 não tiveram sorte. Tiveram carteira. Mistura de venda à vista, contratos de venda antecipada fechados na entressafra anterior, possivelmente alguma operação com prêmio de portos, possivelmente barter equilibrado. Eles não estavam tentando adivinhar o pico do mercado. Estavam construindo um preço médio melhor ao longo de 12 meses.

Os 23,5% de São Paulo que venderam abaixo da média no mesmo ano também não tiveram azar. Eles entraram no segundo trimestre sem nada travado. Foram vendendo o que precisavam para pagar contas que vencem. E pagaram caro pela falta de antecipação.

A diferença entre os dois grupos não foi o que aconteceu com o mercado em 2023. Foi o que cada um fez em 2022.

“Mas então é sorte de mercado, não dá pra prever”

Era isso que eu também queria acreditar. Seria mais confortável.

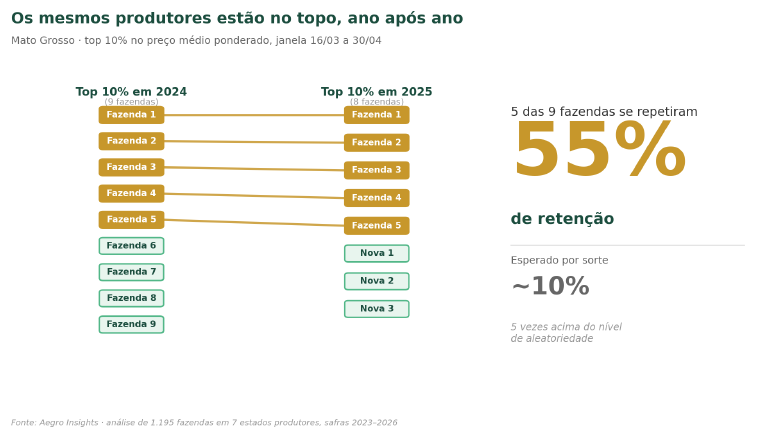

Aí olhamos para algo mais cruel: as mesmas fazendas se repetem no top 10% ano após ano?

No Mato Grosso, em 2024, identificamos 9 fazendas no top 10% da janela de 45 dias. Em 2025, identificamos outras 8. Cinco delas eram as mesmas.

Cinco em nove. Uma taxa de repetição de 55%.

Em São Paulo, a repetição foi de 40%. Em Minas Gerais e no Mato Grosso do Sul, entre 25% e 33%. Em Goiás, no Paraná e no Rio Grande do Sul, mais próxima do nível de sorte, entre 11% e 0%.

A leitura é desconfortável: no Mato Grosso, mais da metade dos produtores que estavam no top 10% no ano passado também estão neste ano. Nesta janela, na soja, dentro do mesmo estado.

Eles não estão acertando o pico do mercado a cada ano. Não dá. Ninguém faz isso de forma consistente. O que eles estão fazendo é construindo um processo que produz preços médios melhores, ano após ano, independentemente de o mercado subir, cair ou ficar lateral.

Eles têm uma vantagem repetível.

E os outros, a grande maioria, estão no que os economistas chamam educadamente de “preço de equilíbrio” — o eufemismo de mercado para “o que sobrou depois que os mais bem preparados levaram a parte deles”.

Três perguntas que valem mais que qualquer análise de mercado

Termino com três perguntas que vale a pena fazer agora, com a colheita ainda fresca, com as contas vencendo, com o caixa apertado ou folgado, mas com a próxima safra começando a ser planejada nas próximas semanas.

Você sabe a que preço médio vendeu sua soja nesta janela de 45 dias? Não o preço da última nota, nem o do contrato mais vantajoso. O preço médio ponderado por volume, do total que saiu da sua fazenda entre 16 de março e 30 de abril.

Você sabe como esse preço se compara com o do produtor mediano do seu estado? E com o top 10%? Sem essa referência, não há como saber se você está vencendo, empatando ou perdendo na própria categoria.

Você consegue identificar, olhando para trás, em que decisão dos últimos 12 meses você ganhou ou perdeu o gap que te separa do top 10%? Foi uma trava feita cedo demais? Tarde demais? Um contrato de venda antecipada que não fechou? A falta de uma estratégia de barter? O medo de fixar antes, que pareceu prudente na hora, mas as contas vencendo agora indicam que não foi?

Se você respondeu “não sei” a qualquer uma dessas três, você não tem um problema de mercado. Tem um problema de informação.

E aqui é onde o trabalho começa.

Pare de vender soja. Comece a construir preço.

A pressa do 30 de abril não existe. Mas o custo dela, sim.

A história do produtor coitado vendendo barato no vencimento sobreviveu décadas porque é uma história fácil. Ela coloca o vilão no calendário, no banco, no governo, na indústria. Coloca o produtor como vítima de uma estrutura de fluxo de caixa que ele herdou e não escolheu.

Os dados contam outra história. Mais difícil de digerir, mais útil de aplicar.

Não é o vencimento que define o seu preço de venda. É a soma das decisões que você tomou nos 12 meses anteriores ao vencimento. O 30 de abril é apenas a data em que essas decisões viram dinheiro depositado, ou crédito a renegociar.

A diferença entre o produtor com margem dobrada e o produtor empatando custos não está em adivinhar o pico do mercado. Está em escolher não competir com ele.

Está em construir, deliberadamente, um preço médio melhor: janelas múltiplas, instrumentos diferentes, antecipações calculadas, barter bem feito, hedge no momento certo. Está em tratar comercialização como um processo de 12 meses, não como uma decisão de última hora.

Está em saber, em qualquer dia da safra, se você está no top 10% do seu estado ou no bottom 10%. E fazer o que precisa para mudar de lado.

Quem está no top, em geral, sabe que está. Quem está no bottom, em geral, descobre tarde demais.

São coisas diferentes. A primeira é uma operação. A segunda é uma estratégia.

E, pelos dados, é a única coisa que realmente separa quem termina o ano com margem de quem termina apenas com a conta paga.

Veja como o Aegro pode ajudar

Saber o seu preço médio ponderado de venda não deveria ser uma tarefa de fim de safra. Para a maioria dos produtores, vira uma planilha de domingo à noite. Isso tem conserto.

No Aegro, cada nota fiscal registrada alimenta automaticamente o cálculo de preço médio por cultura, por safra e por período. Você acompanha em tempo real se está construindo um preço acima ou abaixo da sua referência de mercado, sem precisar montar planilha.

Teste o Aegro de graça e veja os números da sua fazenda em tempo real.

Perguntas frequentes

O preço cai de verdade na semana de 30 de abril?

Os dados de 77 mil notas fiscais mostram que não, pelo menos não de forma relevante. A variação média entre o preço da semana de 30/04 e o restante de abril foi de R$ 0,60 a R$ 1,50 por saca nas três últimas safras. Para a maioria das fazendas, essa diferença não muda margem nem resultado.

Qual é o gap de preço entre o melhor e o pior vendedor de soja?

Depende do estado e da safra. Na janela de março a abril de 2026, o gap entre top 10% e bottom 10% variou de R$ 6 a R$ 14 por saca. Em anos de alta volatilidade, como 2023, chegou a R$ 38,50 por saca em Minas Gerais. Para uma fazenda de 1.000 hectares, isso representa de R$ 700 mil a R$ 950 mil de diferença em uma safra.

Os melhores vendedores de soja estão acertando o pico do mercado?

Os dados indicam que não. No Mato Grosso, 55% das fazendas que estavam no top 10% em 2024 repetiram a posição em 2025. Se fosse sorte ou acerto de pico, a taxa esperada seria de 10%. O que separa esses produtores é processo: múltiplas janelas de venda, instrumentos variados e antecipação planejada.

Como calcular meu preço médio ponderado de venda?

Some o valor total recebido por todas as vendas do período e divida pelo volume total em sacas. Não use a média simples dos preços — uma venda de 5.000 sacas pesa muito mais do que uma de 50 na sua posição comercial. O Aegro calcula isso automaticamente a partir de cada nota fiscal registrada.

Quando começa a janela de comercialização que realmente importa?

A análise usou a janela de 16 de março a 30 de abril — os 45 dias em que a maioria das fazendas constrói caixa para vencimentos de custeio e arrendamento. Mas o preço médio de uma safra é construído ao longo de 12 meses. Quem fecha os melhores preços, em geral, já vinha travando parcelas desde o segundo semestre do ano anterior.

Esse gap de preço existe em fazendas menores também?

Existe. A diferença em reais totais é menor em operações menores, mas a diferença em margem percentual é a mesma. Uma fazenda de 200 hectares com gap de R$ 13 por saca no MT ainda está deixando próximo de R$ 190 mil sobre a mesa por safra.

Metodologia

A análise cruzou 77.976 notas fiscais de venda de soja registradas na plataforma Aegro entre janeiro de 2023 e maio de 2026, somando 109,7 milhões de sacas comercializadas por 1.195 fazendas nos sete principais estados produtores (RS, PR, SP, MT, MS, GO e MG). Os 5% extremos de cada distribuição foram excluídos para limpar fixações e operações financeiras. As comparações entre fazendas consideraram apenas produtores com volume mínimo de 500 sacas na janela analisada. As projeções de impacto anual para uma fazenda de 1.000 hectares utilizam a produtividade média ponderada por estado registrada na base Aegro para a safra 2025/26, calculada sobre as fazendas com ciclo completo na safra atual.