Com a Selic em 14,75% ao longo de 2026, o custo do crédito voltou a ser uma das principais preocupações dos produtores rurais. Em muitas operações realizadas com recursos livres, as taxas efetivas superam 20% ao ano quando são considerados juros, seguros, tarifas e demais encargos. Ao mesmo tempo, os desembolsos das linhas tradicionais de custeio apresentaram retração entre 12% e 16% na safra 2025/26, aumentando a busca por alternativas de financiamento.

Nesse contexto, o barter agronegócio ganhou ainda mais relevância. A possibilidade de adquirir insumos mediante a entrega futura de grãos permitiu que muitos produtores reduzissem a dependência do crédito bancário tradicional. No entanto, existe um equívoco comum: acreditar que o barter é automaticamente mais barato que qualquer financiamento.

O problema está na forma como a comparação é realizada. Enquanto o crédito bancário costuma ser avaliado pela taxa de juros, o barter é medido em sacas comprometidas. São métricas diferentes e que não permitem uma análise adequada do custo real da operação.

Por isso, a pergunta correta não é se o barter ou o financiamento bancário é melhor. A pergunta é: qual deles gera menor custo efetivo para a sua realidade produtiva?

Ao final deste artigo, você vai entender como comparar corretamente as duas modalidades, identificar em quais cenários cada uma tende a ser mais vantajosa e como usar uma estratégia híbrida para proteger a margem da safra.

Índice

- Por que a maioria dos produtores não faz a comparação correta?

- Como calcular o custo real do financiamento bancário

- Como calcular o custo real do barter

- Quando o barter tende a vencer?

- Quais riscos o barter possui que o crédito bancário não tem?

- Estratégia híbrida: por que muitos produtores combinam as duas modalidades?

- Glossário

- Veja como o Aegro pode ajudar

- Perguntas frequentes

Por que a maioria dos produtores não faz a comparação correta?

Grande parte dos produtores compara o financiamento bancário observando apenas a taxa de juros anunciada pela instituição financeira. Por outro lado, analisa o barter apenas pela quantidade de sacas que será entregue ao final da safra.

Essa comparação é inadequada porque cada modalidade utiliza uma unidade diferente. No banco, o custo é expresso em reais. No barter, o custo está vinculado ao valor futuro da commodity. Como consequência, duas operações aparentemente semelhantes podem apresentar resultados completamente diferentes quando analisadas sob a mesma ótica.

Além disso, muitos contratos são assinados meses antes da colheita. Nesse período, fatores climáticos, cambiais e de mercado podem alterar significativamente o valor da soja ou do milho, modificando o custo efetivo da operação.

Por isso, a análise deve sempre converter ambas as modalidades para uma mesma unidade de comparação, seja custo por hectare, custo por saca produzida ou custo financeiro total.

Juros versus sacas: métricas diferentes

No financiamento bancário, o produtor recebe recursos financeiros e devolve esse valor acrescido de juros e encargos.

Já em uma operação barter agro, o produtor recebe insumos e assume o compromisso de entregar determinada quantidade de sacas no futuro. O custo final dependerá diretamente do valor que essas sacas terão no momento da entrega.

Quanto maior for a valorização da commodity após a assinatura do contrato, maior poderá ser o custo efetivo da operação quando convertido para reais.

O papel da volatilidade dos preços

A soja e o milho são commodities negociadas em mercados globais. Eventos climáticos, oscilações cambiais, conflitos geopolíticos e alterações na oferta e demanda podem provocar mudanças expressivas nos preços ao longo da safra.

Por esse motivo, uma análise baseada apenas nos preços atuais pode gerar conclusões equivocadas. O ideal é trabalhar com cenários e projeções para compreender o impacto financeiro potencial de cada modalidade.

Como calcular o custo real do financiamento bancário

Quando se fala em custeio agrícola e juros, muitos produtores observam apenas a taxa nominal apresentada pelo banco. Entretanto, esse percentual raramente representa o custo efetivo da operação.

Além dos juros, existem outros componentes financeiros que devem ser considerados. Entre eles estão tarifas administrativas, seguros obrigatórios, custos operacionais e, em alguns casos, encargos associados ao Proagro.

Por isso, o indicador mais importante para a análise é o Custo Efetivo Total (CET).

Figura 1. Barter como alternativa ao financiamento bancário no custeio agrícola. Fonte: Aegro (2019).

Taxa nominal não é o custo final

Imagine que um banco ofereça uma linha de crédito com taxa nominal de 14% ao ano. À primeira vista, essa condição pode parecer competitiva.

Exemplo prático de financiamento bancário

Suponha uma operação de custeio no valor de R$ 500.000.

| Item | Valor |

|---|---|

| Valor financiado | R$ 500.000 |

| Taxa nominal | 14% a.a. |

| CET | 16% a.a. |

| Valor total pago | R$ 580.000 |

| Custo financeiro | R$ 80.000 |

Nesse cenário, o produtor pagará aproximadamente R$ 80 mil em custos financeiros ao longo da operação.

Se a área cultivada for de 100 hectares, esse custo representará R$ 800 por hectare. Caso a produtividade média seja de 65 sacas por hectare, o impacto financeiro será de aproximadamente R$ 12,31 por saca produzida.

É justamente esse tipo de cálculo que permite uma comparação adequada com o barter.

Como calcular o custo real do barter

Ao contrário do financiamento bancário, o barter não possui uma taxa de juros explícita. Seu custo está incorporado à relação de troca estabelecida entre o produtor e o fornecedor. Por isso, a análise exige uma abordagem diferente.

Entendendo a relação de troca

Na operação de barter, o produtor adquire fertilizantes, defensivos, sementes ou outros insumos necessários para a produção. Em troca, compromete parte da safra futura por meio da entrega de uma quantidade específica de sacas.

A competitividade da operação depende diretamente da relação de troca negociada e da evolução futura dos preços da commodity.

Em muitas situações, o barter permite ao produtor travar parte dos custos de produção, reduzindo a exposição às oscilações do mercado de insumos.

Exemplo prático com soja

Imagine um pacote de insumos avaliado em R$ 500.000, pago mediante a entrega futura de 5.000 sacas de soja.

| Cenário | Preço da soja | Valor equivalente |

|---|---|---|

| Cenário 1 | R$ 100/saca | R$ 500.000 |

| Cenário 2 | R$ 120/saca | R$ 600.000 |

| Cenário 3 | R$ 150/saca | R$ 750.000 |

Observe que o mesmo contrato apresenta custos diferentes dependendo da cotação da soja no momento da entrega.

Se a commodity atingir R$ 150 por saca, o valor equivalente da operação chegará a R$ 750 mil. Nesse caso, o custo efetivo pode ser superior ao de diversas linhas de crédito rural.

Por outro lado, se os preços permanecerem estáveis ou recuarem, o barter pode apresentar vantagem financeira significativa.

Leia sobre: Crédito rural: como funciona

Quando o barter tende a vencer?

Embora não exista uma solução universal para todas as propriedades rurais, existem cenários em que o barter tende a apresentar vantagens competitivas em relação ao financiamento bancário. Isso ocorre principalmente quando o custo do crédito aumenta, o acesso aos recursos financeiros se torna mais restrito ou quando o produtor busca maior previsibilidade sobre seus custos de produção.

Nesses casos, a troca de insumos por parte da produção futura pode contribuir para a proteção das margens e para uma gestão financeira mais eficiente da safra.

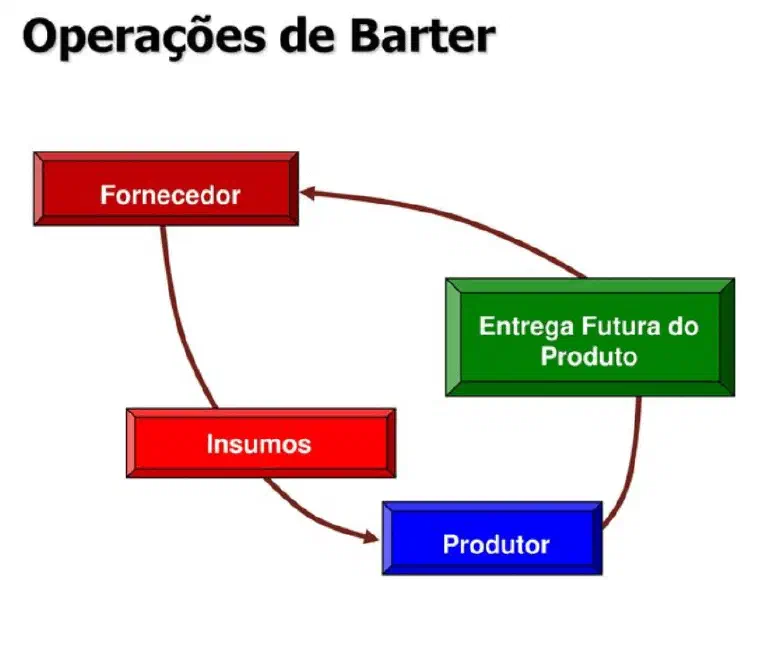

Figura 2. Fluxo operacional de uma operação de barter no agronegócio. Fonte: Roberto A. S. Lima, baseado em Azimute Agronegócios.

Juros elevados e crédito restrito

Em períodos de juros elevados, como o observado em 2026, o custo do financiamento rural aumenta significativamente. Mesmo quando a taxa nominal parece atrativa, o CET pode elevar consideravelmente o valor final da operação devido à inclusão de tarifas, seguros e outros encargos financeiros.

Além disso, em cenários de maior seletividade por parte das instituições financeiras, muitos produtores enfrentam dificuldades para acessar crédito ou precisam apresentar garantias adicionais para obter recursos. Nesses casos, o barter surge como uma alternativa viável para garantir os insumos necessários ao cultivo sem depender exclusivamente do sistema bancário.

Outro benefício é a previsibilidade financeira. Como a negociação ocorre em sacas de grãos, o produtor já conhece antecipadamente o volume da produção que será destinado ao pagamento dos insumos, reduzindo a exposição às oscilações das taxas de juros ao longo do ciclo produtivo.

Proteção contra alta dos insumos

O barter também tende a ser vantajoso quando existe expectativa de aumento nos preços de fertilizantes, defensivos agrícolas e sementes. Em um ambiente de volatilidade cambial ou de restrições globais na oferta de insumos, os custos de produção podem subir rapidamente entre o planejamento da safra e o momento da compra.

Ao realizar uma operação de barter antecipadamente, o produtor consegue travar a relação de troca e garantir os insumos necessários para a condução da lavoura. Dessa forma, reduz o risco de precisar adquirir produtos a preços mais elevados em momentos de forte pressão de mercado.

Essa previsibilidade é especialmente importante em culturas como soja e milho, nas quais os fertilizantes e defensivos representam parcela significativa do custo operacional. Quando bem planejado, o barter pode funcionar não apenas como uma ferramenta de financiamento, mas também como uma estratégia de gestão de risco e proteção da rentabilidade da safra.

Quando o financiamento bancário tende a vencer?

O crédito bancário tende a ser mais competitivo quando o produtor consegue acessar linhas equalizadas com juros reduzidos.

Programas como Pronaf e Pronamp frequentemente apresentam taxas inferiores às encontradas em operações privadas, reduzindo significativamente o custo financeiro do custeio.

Além disso, o financiamento bancário pode ser mais interessante quando existe expectativa de valorização da commodity. Nesse cenário, manter a produção livre para comercialização futura permite capturar ganhos adicionais de mercado.

Outra vantagem é a preservação da flexibilidade comercial. O produtor não precisa comprometer antecipadamente parte da produção e pode definir sua estratégia de venda ao longo da safra.

Quais riscos o barter possui que o crédito bancário não tem?

Embora seja uma ferramenta importante de financiamento, o barter apresenta riscos específicos que precisam ser considerados.

Quebra de safra

Quando ocorre uma redução significativa de produtividade por fatores climáticos ou fitossanitários, o produtor continua obrigado a cumprir o contrato.

Dependendo da situação, pode ser necessário comprar produto no mercado para honrar o compromisso assumido.

Valorização da commodity

Se a soja ou o milho apresentarem forte valorização após a assinatura do contrato, as sacas comprometidas podem representar um valor financeiro muito superior ao inicialmente previsto.

Nesse caso, o custo efetivo da operação aumenta significativamente.

Obrigações da CPR

Grande parte das operações utiliza a CPR (Cédula de Produto Rural) como instrumento jurídico.

O descumprimento das condições estabelecidas pode gerar penalidades financeiras e jurídicas, tornando fundamental um acompanhamento rigoroso dos contratos.

Leia sobre: O que é CPR e como funciona

Estratégia híbrida: por que muitos produtores combinam as duas modalidades?

Na prática, a decisão não precisa ser exclusivamente entre barter ou financiamento bancário.

Muitos produtores adotam uma estratégia híbrida, utilizando barter para travar fertilizantes e defensivos, enquanto recorrem ao crédito bancário para custear despesas operacionais, combustível, mão de obra e capital de giro.

Essa abordagem reduz a dependência de uma única fonte de recursos e distribui os riscos financeiros da operação.

Qual percentual da safra comprometer em barter?

Não existe uma regra universal. Entretanto, muitos consultores recomendam comprometer entre 30% e 50% da produção esperada.

A definição ideal deve considerar histórico produtivo, risco climático, nível de endividamento e estratégia de comercialização do produtor.

Como controlar barter e financiamento em uma única plataforma

Independentemente da modalidade escolhida, o controle das obrigações financeiras é fundamental para a rentabilidade da atividade.

A gestão simultânea de contratos de barter, CPRs, financiamentos bancários e custos operacionais pode se tornar complexa quando realizada apenas por planilhas.

Por isso, cada vez mais produtores utilizam sistemas de gestão agrícola para consolidar informações financeiras e acompanhar seus compromissos ao longo da safra.

Glossário

Veja como o Aegro pode ajudar

A escolha entre barter e financiamento bancário não deve se basear apenas em juros ou sacas comprometidas. O ponto central é comparar o custo efetivo de cada alternativa com a mesma métrica e acompanhar os contratos ao longo de toda a safra.

No Aegro, você registra operações de barter, contratos de crédito rural, CPRs e custos de produção em um único ambiente. Cada lançamento alimenta automaticamente o cálculo de quanto da safra já está comprometido e qual o impacto financeiro de cada decisão sobre a margem da propriedade.

Teste o Aegro de graça e veja os números da sua fazenda em tempo real.

Perguntas frequentes

O que é mais vantajoso: barter ou financiamento bancário?

Não existe uma resposta única. A melhor alternativa depende das taxas disponíveis, das expectativas para os preços das commodities e da situação financeira de cada produtor.

Como calcular o custo do barter?

O cálculo deve considerar a quantidade de sacas comprometidas multiplicada pela cotação esperada da commodity na data de entrega.

O barter é sempre mais barato que o crédito rural?

Não. Dependendo da valorização da commodity, o custo efetivo do barter pode superar o custo de uma operação bancária, como mostra o exemplo com soja a R$ 150 por saca.

Quais são os principais riscos do barter?

Os principais riscos envolvem quebra de safra, valorização da commodity e obrigações contratuais associadas à CPR.

Qual percentual da produção é seguro comprometer?

Varia conforme cada propriedade, mas muitos especialistas recomendam trabalhar entre 30% e 50% da produção esperada em barter.