Índice

- O que é a reforma tributária no agronegócio?

- O que muda para o produtor rural na Reforma Tributária?

- IBS e CBS: o que são e como funcionam no agro?

- Quem será mais prejudicado com a Reforma Tributária?

- Como funciona a tributação no agronegócio hoje e como ficará em 2026?

- Como se preparar para a reforma tributária no agronegócio?

- Saiba mais sobre o tema A reforma tributária no agronegócio já foi aprovada e agora está na fase de regulamentação e implementação, com mudanças previstas para 2026.

Com a criação dos impostos IBS e da CBS e as regras específicas para produtos agropecuários, o setor vive um momento de bastante atenção máxima.

As decisões tomadas agora no Congresso vão definir como cada cadeia produtiva será tributada nos próximos anos.

Para o produtor rural, dependendo da atividade, da estrutura da propriedade e do modelo de comercialização, a reforma pode alterar a carga tributária, ajustar créditos e influenciar nos custos de produção.

Muitas coisas estão em definição, mas o que já está claro é que a transição vai exigir planejamento e você precisa saber o que fazer.

O que é a reforma tributária no agronegócio?

A reforma tributária no agronegócio é uma forma de simplificar o sistema de impostos no Brasil. Na prática, ela unifica vários tributos e cria regras de cobrança, crédito e comprovação fiscal.

No campo, essa mudança pesa mais porque o agronegócio tem operações complexas: compra de insumos, transporte, beneficiamento, industrialização, armazenagem e venda.

A partir de 2026, os atuais impostos sobre consumo começam a ser substituídos pelo IBS (Imposto sobre Bens e Serviços) e pelo CBS (Contribuição sobre Bens e Serviços).

Para o agronegócio, isso significa que alguns produtos que hoje pagam menos imposto podem passar a pagar mais, e regras especiais podem deixar de existir.

Além disso, operações sem nota fiscal devem ficar cada vez mais difíceis, porque só vai gerar crédito quem tiver a documentação correta.

Como a reforma tributária afeta o agronegócio?

A reforma tributária no agronegócio mudou a base de cálculo dos impostos, a forma de aproveitar créditos e até a emissão de notas fiscais.

Isso afeta diretamente a rotina da propriedade rural, desde a compra de insumos até a venda da produção. Com isso, os impactos mais fortes acontecem em três pontos:

- Fim de benefícios específicos que existiam em alguns estados ou produtos;

- Mudança na forma de crédito tributário, que passa a ser mais ampla, mas também mais fiscalizada;

- Obrigatoriedade maior na emissão da nova nota fiscal, a NFP-e, que será uniformizada no país.

Além disso, a reforma tributária impõe um modelo mais parecido com um IVA (imposto sobre valor agregado), ou seja: você paga imposto sobre o valor que realmente adicionou ao produto.

Isso altera a lógica de custos da fazenda, principalmente para quem faz venda interestadual ou trabalha com armazenagem e beneficiamento.

O que muda para o produtor rural na Reforma Tributária?

Quando falamos de reforma tributária no agronegócio, a maior dúvida é entender o que muda no dia a dia da fazenda. E, de forma geral, algumas regras importantes passam a funcionar de outro jeito:

- O produtor terá mais crédito tributário, inclusive em etapas que hoje não geram crédito;

- Haverá menos variação estadual de alíquota, reduzindo distorções entre operações.

- A emissão da nova nota fiscal será mais rigorosa: a NFP-e terá padronização nacional;

- Produtor pessoa física que hoje não precisa emitir nota eletrônica poderá ser obrigado a usar a NFP-e dependendo do tipo de operação.

Para quem trabalha com soja, milho, café, feijão, hortaliças e pecuária, isso significa revisitar controles internos, conferir CFOPs, rever fornecedores e organizar as notas fiscais.

A reforma não reduz a burocracia, mas muda a forma como os créditos, custos e operações precisam ser comprovados.

IBS e CBS: o que são e como funcionam no agro?

A reforma tributária no agronegócio criou dois novos impostos que vão substituir a maior parte dos tributos cobrados hoje sobre consumo.

Esses impostos serão a base do novo sistema e vão impactar desde a compra de insumos até a venda da produção.

Entender como o IBS e o CBS funcionam ajuda a saber onde entram os créditos, quais custos podem mudar e como ficará a rotina fiscal a partir de 2026. Veja abaixo:

CBS – Contribuição sobre Bens e Serviços

- Substitui PIS e Cofins;

- É um imposto federal, com alíquota uniforme no país;

- Seguirá a lógica do IVA: gera crédito e débito.

Para o produtor, isso significa:

- Crédito mais claro na compra de insumos;

- Menos discussões sobre o que é crédito permitido;

- Maior transparência no custo real da produção.

IBS – Imposto sobre Bens e Serviços

- Substitui ICMS e ISS;

- É um imposto estadual e municipal, mas com regras nacionais;

- Também segue o modelo de crédito e débito.

Na prática, o IBS deve:

- Reduzir a guerra fiscal entre estados;

- Afetar diretamente frete, armazenagem, beneficiamento e venda interestadual;

- Diminuir diferenças de alíquotas para produtores de estados distintos.

O ponto central é que tudo passa a gerar crédito, o que tende a reduzir o custo acumulado ao longo da cadeia.

Mas isso também significa que você terá uma organização maior, já que a fiscalização será muito mais rígida.

Como a criação do IBS e do CBS impacta o produtor rural?

A criação do IBS e do CBS muda a forma como o imposto aparece no custo de produção.

O produtor passa a ter mais créditos, especialmente nas compras de insumos, o que ajuda na redução da cumulatividade e favorece cadeias mais longas, como café e hortifrúti.

A fiscalização, no entanto, passa a ocorrer de forma muito mais automatizada. Como os dois impostos funcionam com o modelo de crédito e débito, todo o sistema depende da consistência entre as notas.

Com isso, qualquer tipo de inconsistência pode travar créditos ou gerar cobranças automáticas.

No fim das contas, o impacto é direto na organização. Quem mantém registro, nota e controle em dia tende a pagar menos e aproveitar melhor os créditos disponíveis.

Mas quem não se organiza pode ver aumento de custos e perda de eficiência no fluxo de caixa.

Quem será mais prejudicado com a Reforma Tributária?

A reforma não atinge apenas um perfil específico, mas alguns produtores podem sentir o impacto de forma mais intensa.

Quem costuma emitir notas com erros ou inconsistências precisa redobrar a atenção, porque a padronização da NFP-e torna a fiscalização mais automática e rígida.

Os produtores que movimentam cargas entre vários estados também terão mudanças importantes no dia a dia.

Mesmo com o fim das grandes diferenças de ICMS entre regiões, o IBS vai exigir comprovações mais precisas dos créditos, o que amplia a necessidade de organização interna.

Outro ponto é o controle financeiro. A reforma cria um ambiente baseado em rastreabilidade.

Se uma compra não estiver registrada de forma correta, o crédito não entra no sistema, o que pode aumentar o custo final da produção.

Apesar desses desafios, a reforma tributária no agronegócio também traz previsibilidade e mais créditos para quem mantém o fluxo de documentos organizado.

Nova nota fiscal na reforma tributária: O que muda?

A NFP-e (Nota Fiscal do Produtor Eletrônica) entra em um processo de padronização nacional. Hoje, cada estado tem sua própria regra, mas a reforma cria um modelo único para:

Para o produtor rural, isso significa mais organização no dia a dia, mas para tudo funcionar corretamente, é preciso:

- Manter cadastros atualizados,

- Revisar CFOPs,

- Emitir notas com mais detalhes,

- Organizar melhor o armazenamento das notas.

Como vimos, os impactos podem ser profundos, afetando diretamente os custos com insumos e a rentabilidade de culturas essenciais como café, milho, arroz, soja e cana-de-açúcar.

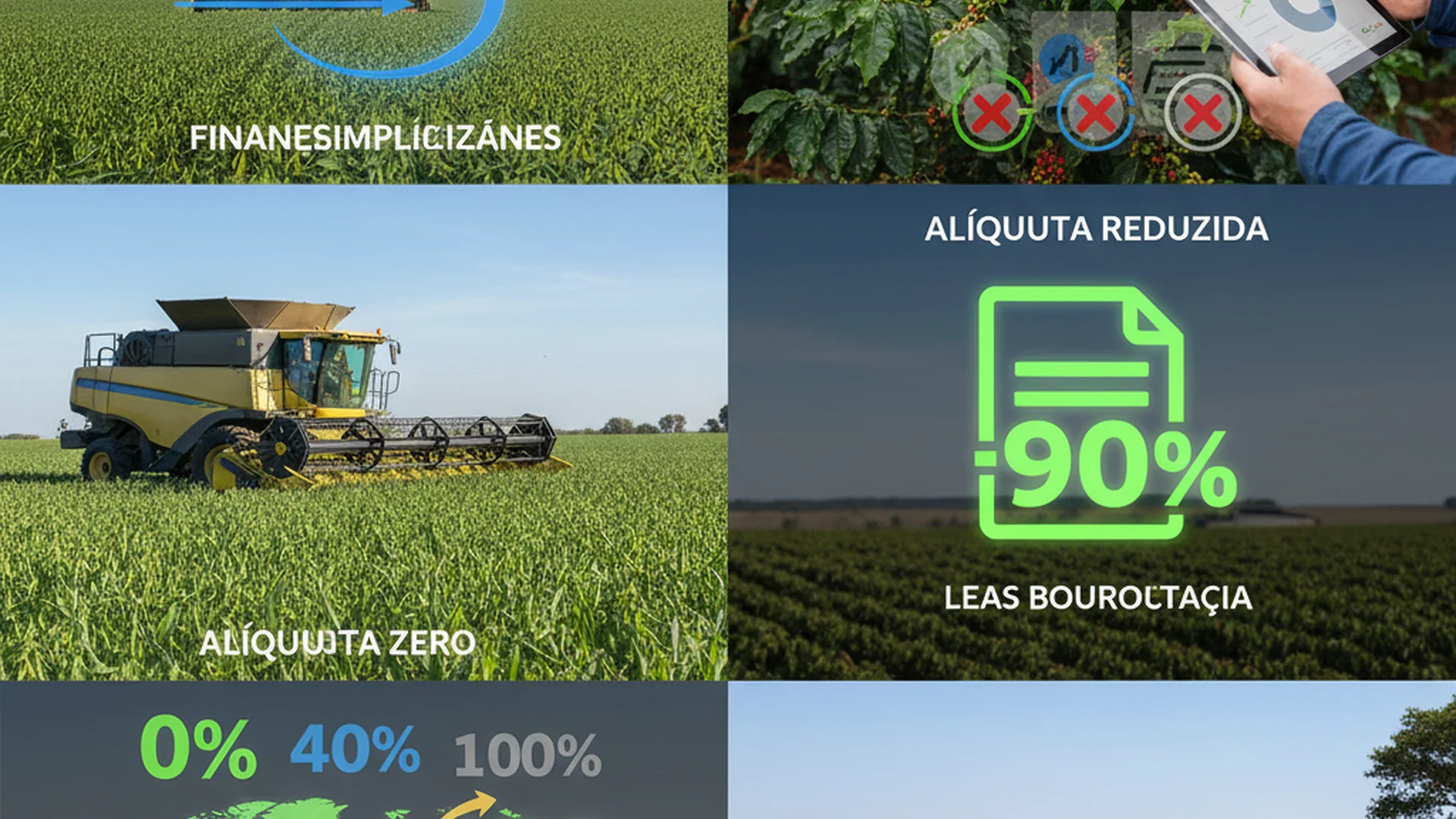

Como funciona a tributação no agronegócio hoje e como ficará em 2026?

Atualmente, a tributação rural é formada por um conjunto complexo de regras que misturam ICMS estadual, PIS/Cofins, ISS em algumas prestações de serviço, diferimentos, benefícios específicos e regimes especiais aplicados ao produtor rural pessoa física.

Na prática, isso cria diferenças de alíquotas entre estados, dúvidas sobre créditos permitidos e muita insegurança jurídica.

Com a reforma, esse cenário começa a mudar. O sistema passa a trabalhar com apenas dois impostos: o IBS e o CBS.

Ambos simplificam o processo, mas ampliam a base de cálculo e reforçam a necessidade de comprovar cada operação.

Antes, era preciso lidar com créditos limitados, regras diferentes em cada estado e diversas exceções que exigiam acompanhamento constante.

Agora, o modelo vai ser mais uniforme, com créditos amplos e lineares, alíquotas mais estáveis e menos benefícios específicos.

Porém, a responsabilidade vai aumentar, porque será preciso comprovar cada etapa para garantir o aproveitamento correto dos créditos.

Qual o principal objetivo da reforma tributária para o agronegócio?

O objetivo central é simplificar o sistema de impostos, unificando diversos tributos federais, estaduais e municipais em um imposto único sobre o valor agregado, chamado de IBS (Imposto sobre Bens e Serviços). A intenção é reduzir a burocracia e tornar o sistema mais transparente, embora existam preocupações sobre o aumento da carga tributária para o setor.

Como os novos impostos IBS e CBS afetarão o produtor rural?

O IBS (proposto nas PECs 45 e 110) unificaria até nove impostos (PIS, Cofins, IPI, ICMS, ISS, etc.), enquanto a CBS (PL 3.887) substituiria apenas o PIS e a Cofins. Para o produtor, a principal mudança seria o fim de muitos benefícios fiscais e alíquotas reduzidas, potencialmente aumentando o custo dos insumos e a complexidade contábil.

O pequeno produtor rural também será impactado pela reforma?

Sim, as propostas indicam que a nova tributação se aplicaria inclusive a produtores rurais pessoa física. Isso exigiria uma gestão contábil mais rigorosa para apurar e recolher o novo imposto, representando um aumento significativo na burocracia e nos custos administrativos para pequenas propriedades.

Quais são as maiores preocupações do setor do agronegócio com a reforma?

A maior preocupação é o fim dos incentivos fiscais e a aplicação de uma alíquota única (estimada em 25% para o IBS), o que pode elevar drasticamente o custo de produção. Há também o receio de que a complexidade da apuração de créditos tributários e o aumento da burocracia tornem algumas atividades, como a pecuária de leite e a produção de hortaliças, economicamente inviáveis.

Como o produtor rural pode se preparar para as mudanças da reforma tributária?

A preparação envolve, principalmente, a profissionalização da gestão. É fundamental manter um controle financeiro e contábil rigoroso, documentando todas as operações de compra e venda. Buscar o apoio de um contador especializado no agronegócio e utilizar um software de gestão agrícola se tornará ainda mais crucial para navegar no novo sistema e otimizar a carga tributária.

A cesta básica será afetada pela reforma tributária?

Sim, há uma grande preocupação de que a reforma possa aumentar o preço dos alimentos da cesta básica. Atualmente, esses produtos contam com isenções e alíquotas reduzidas. Com a unificação dos impostos e o fim desses benefícios, o custo tributário na cadeia produtiva de alimentos pode aumentar, e esse valor tende a ser repassado ao consumidor final.

Como se preparar para a reforma tributária no agronegócio?

Com a reforma tributária trazendo o IBS e o CBS, a exigência por uma gestão mais precisa dos créditos, custos e operações fiscais aumenta muito.

Por isso, a melhor forma de se preparar é contar com o Aegro, que une controle de campo, financeiro e fiscal. Veja como a plataforma pode facilitar e evitar erros:

- Emissão de notas fiscais (NF-e): o Aegro permite gerar NF-e ilimitadas, integradas ao SEFAZ, de forma simples, facilitando a comprovação das operações e o aproveitamento dos créditos tributários;

- Controle financeiro e de custos: Com orçamentos por safra, acompanhamento de talhões e relatórios de custo real, é possível identificar exatamente onde os tributos estão impactando sua produção.

- Gestão de estoque e insumos: O sistema ajuda você a organizar entradas e saídas de insumos, vinculando esses dados a custos e operações para garantir que os créditos de IBS e CBS sejam corretamente registrados.

- Acesso por celular e campo: Com o app Aegro Campo, você pode registrar atividades direto na lavoura, mesmo sem internet, garantindo que todas as etapas estejam documentadas para fins fiscais.

Se você quer se preparar para a reforma tributária no agronegócio, o Aegro é a solução para evitar perdas de crédito, reduzir riscos de autuações e ter uma visão mais clara dos seus custos. Clique no banner e faça uma demonstração grátis!

Saiba mais sobre o tema

- Reforma tributária no agronegócio: entenda os impactos e desafios: Este artigo é a continuação cronológica e temática perfeita, abordando a reforma tributária como lei aprovada.

- Redução de Impostos na Fazenda: Estratégias para Diminuir a Carga Tributária: Guia prático com estratégias acionáveis para gestão eficiente.

- Tributação no agronegócio: Tudo o que você precisa saber para 2025: Base de conhecimento fundamental sobre o sistema tributário atual.

- Incentivos fiscais para quem produz: entenda se você tem direito: Aprofundamento sobre incentivos, isenções e créditos presumidos.

- Impostos sobre a venda de soja: saiba quais são os principais: Estudo de caso prático sobre a tributação da soja.