Clique na imagem para compartilhar com seus amigos!

O que é Aliquota Itr

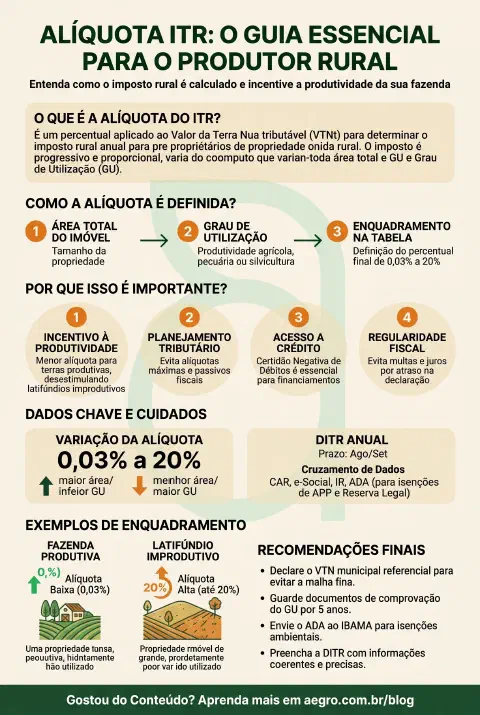

A alíquota do ITR (Imposto sobre a Propriedade Territorial Rural) é o percentual aplicado sobre o Valor da Terra Nua tributável (VTNt) para determinar o montante de imposto que o proprietário ou possuidor de um imóvel rural deve pagar anualmente. No contexto do agronegócio brasileiro, este é um tributo federal de caráter extrafiscal, o que significa que sua principal função não é apenas arrecadar recursos, mas sim orientar o uso do solo e desestimular a manutenção de grandes extensões de terras improdutivas.

O funcionamento dessa alíquota é baseado na progressividade e na proporcionalidade. O percentual cobrado varia de acordo com dois fatores fundamentais: a área total do imóvel rural e o Grau de Utilização (GU) da propriedade. Na prática, isso cria um sistema de incentivo à produção: quanto maior for a área da fazenda, maior tende a ser a alíquota base; no entanto, quanto mais produtiva for essa terra (maior o Grau de Utilização com agricultura, pecuária ou silvicultura), menor será o percentual efetivamente aplicado.

Compreender a dinâmica da alíquota do ITR é essencial para o planejamento tributário e financeiro da fazenda. Erros na declaração do grau de utilização ou do valor da terra podem resultar na aplicação de alíquotas máximas, gerando um passivo fiscal significativo. Além disso, a regularidade no pagamento deste imposto é requisito obrigatório para a obtenção da Certidão Negativa de Débitos (CND), documento indispensável para que o produtor rural consiga acessar linhas de crédito, financiamentos agrícolas e realizar a compra ou venda de propriedades.

Principais Características

Natureza progressiva: Os percentuais da alíquota variam de 0,03% (para pequenas propriedades com alta produtividade) e podem chegar a até 20% (para grandes latifúndios considerados improdutivos).

Dependência do Grau de Utilização (GU): A alíquota é inversamente proporcional à produtividade; propriedades que atingem os índices mínimos de rendimento exigidos pela legislação conseguem reduzir drasticamente o percentual do imposto.

Base de cálculo restrita: A alíquota incide exclusivamente sobre o Valor da Terra Nua (VTN), ou seja, o valor do solo sem considerar benfeitorias, construções, culturas permanentes, pastagens formadas ou florestas plantadas.

Sistema autodeclaratório: O produtor é o responsável por informar os dados que definirão a alíquota através da Declaração do ITR (DITR), mas as informações estão sujeitas a rigoroso cruzamento de dados pela Receita Federal e prefeituras.

Impacto das áreas ambientais: Áreas de Preservação Permanente (APP) e Reservas Legais não compõem a área tributável, o que altera a base de cálculo e pode influenciar o enquadramento da alíquota final.

Importante Saber

Atenção ao VTN municipal: As prefeituras anualmente informam à Receita Federal uma tabela com o Valor da Terra Nua referencial da região. Declarar valores abaixo desse referencial para tentar diminuir o imposto frequentemente leva a propriedade à malha fina.

Exigência do ADA para isenções: Para que as áreas de preservação e reserva legal sejam descontadas da área tributável, reduzindo o impacto da alíquota, é obrigatório o envio prévio do Ato Declaratório Ambiental (ADA) ao IBAMA.

Prazos e penalidades: A declaração que define a alíquota e o valor do ITR ocorre anualmente, geralmente entre agosto e setembro. O atraso gera multas, juros e impede a emissão de certidões de regularidade fiscal da fazenda.

Cruzamento de informações: A Receita Federal cruza os dados informados na DITR com o Cadastro Ambiental Rural (CAR), o e-Social e a declaração de Imposto de Renda do produtor, exigindo total coerência nas informações prestadas.

Guarda de documentos: É fundamental arquivar por pelo menos cinco anos todos os laudos técnicos, notas fiscais de insumos e comprovantes de comercialização que justifiquem o Grau de Utilização declarado e a alíquota aplicada, para o caso de eventuais fiscalizações.

💡 Conteúdo útil?

Compartilhe com sua rede

Ajude outros produtores compartilhando este conteúdo sobre Aliquota ITR