Excel na Agricultura: Vantagens, Limites e Quando Migrar

Sua fazenda cresceu e as planilhas de Excel não dão mais conta? Entenda os riscos e veja por que um software de gestão agrícola é mais seguro e eficiente.

8 artigos encontrados com a tag " Controle de Custos Agrícolas"

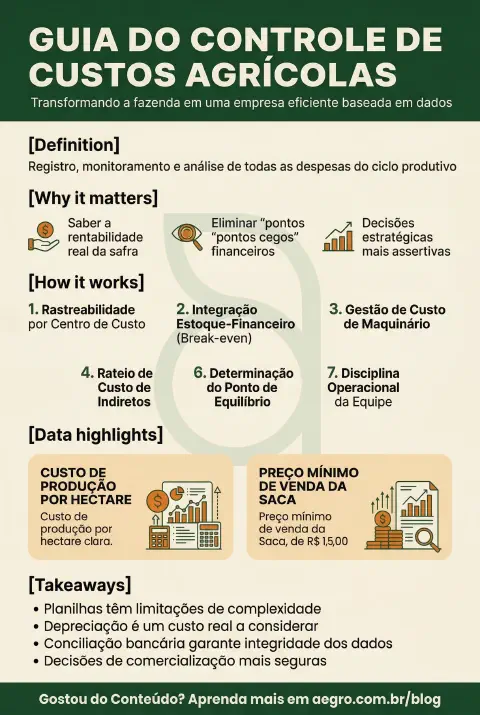

O Controle de Custos Agrícolas é o processo sistemático de registro, monitoramento e análise de todas as despesas envolvidas no ciclo produtivo de uma propriedade rural. No contexto do agronegócio brasileiro, onde as margens de lucro podem ser voláteis devido a fatores climáticos, cambiais e de mercado, essa prática transcende o simples fluxo de caixa. Ela envolve a alocação precisa de gastos diretos (como sementes, defensivos e fertilizantes) e indiretos (como manutenção de maquinário, mão de obra, energia e depreciação) para cada talhão, cultura ou atividade específica da fazenda.

Essa gestão detalhada permite que o produtor rural identifique exatamente o custo de produção por hectare ou por saca, transformando a fazenda em uma empresa rural eficiente baseada em dados. A evolução desse controle geralmente parte de anotações manuais ou planilhas eletrônicas para softwares de gestão integrados. O objetivo central é obter a rentabilidade real da safra, eliminando “pontos cegos” financeiros e permitindo decisões estratégicas mais assertivas, tanto na compra de insumos quanto no momento ideal de comercialização da colheita.

Rastreabilidade Financeira por Centro de Custo: Capacidade de vincular cada despesa a uma origem específica, permitindo saber qual talhão ou cultura consumiu mais recursos e qual apresentou melhor retorno sobre o investimento.

Integração Estoque-Financeiro: O controle conecta a saída física de insumos do barracão com a baixa financeira e a apropriação de custos na lavoura, evitando divergências entre o que foi comprado e o que foi efetivamente aplicado.

Gestão de Custo de Maquinário: Monitoramento detalhado das despesas da frota, englobando combustível, lubrificantes e manutenções (preventivas e corretivas), fundamental para calcular o custo operacional real das máquinas.

Rateio de Custos Indiretos: Metodologia para distribuir despesas administrativas e fixas entre as diferentes atividades produtivas, garantindo que o cálculo de lucro líquido reflita a realidade da operação completa.

Visão de Fluxo de Caixa e Competência: Diferenciação clara entre o regime de caixa (dinheiro disponível no momento) e o regime de competência (custos e receitas associados ao ciclo produtivo), essencial para a saúde financeira de longo prazo.

Limitações de Planilhas: Embora ferramentas como o Excel sejam funcionais para operações menores, elas apresentam riscos de perda de dados, erros de fórmulas e dificuldade de integração histórica à medida que a complexidade da fazenda aumenta.

Ponto de Equilíbrio (Break-even): Um controle de custos eficiente é o único meio de determinar com precisão o preço mínimo de venda da saca para cobrir os custos, orientando a comercialização segura da safra.

Disciplina Operacional: A eficácia do controle depende diretamente da cultura da equipe; dados imprecisos ou lançamentos atrasados no sistema comprometem toda a análise gerencial e a tomada de decisão.

Depreciação é Custo: Muitos produtores ignoram a depreciação de máquinas e benfeitorias nos cálculos manuais, o que cria uma falsa sensação de lucro e compromete a capacidade futura de reinvestimento e renovação da frota.

Conciliação Bancária: A conferência regular entre os registros de gestão e os extratos bancários é uma etapa crítica para garantir a integridade das informações e evitar surpresas com juros ou contas esquecidas.

Ajude outros produtores compartilhando este conteúdo sobre Controle de Custos Agrícolas

Sua fazenda cresceu e as planilhas de Excel não dão mais conta? Entenda os riscos e veja por que um software de gestão agrícola é mais seguro e eficiente.

Conciliação bancária na fazenda: saiba como identificar fraudes, com que frequência fazer, sua importância e muito mais!

Controle agrícola: entenda como o planejamento e uma gestão eficiente podem melhorar o faturamento do seu negócio rural.

Economia Sistema de Gestão Rural: Mesmo a distância, atividades da fazenda são acompanhadas com rapidez e facilidade pelo Aegro no celular

Chegou a temporada de plantio na sua região? Veja como um software de gestão agrícola pode te ajudar a atingir melhores resultados.

Como organizar uma propriedade rural: confira ferramentas digitais para controlar a gestão da sua fazenda de qualquer lugar.

Foram mais de 800 mil hectares contratados e quase 5 mil usuários no aplicativo gratuito. Veja as melhores atualizações do Aegro em 2018!

Software rural no sucesso da lavoura: Como um sojicultor obteve sucesso do negócio utilizando um programa e como você pode fazer o mesmo!