Aegro é bom? Análise completa do software de gestão agrícola

Aegro é bom? Análise completa 2025 do software de gestão agrícola que integra campo, finanças e estoque. Descubra funcionalidades, preços e como aumentar a p...

15 artigos encontrados com a tag " Controle Financeiro Rural"

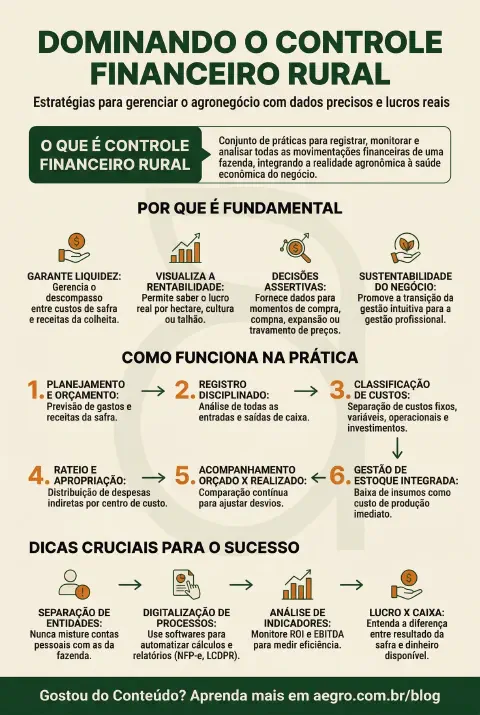

O Controle Financeiro Rural é o conjunto de práticas e processos administrativos voltados para o registro, monitoramento e análise de todas as movimentações monetárias dentro de uma propriedade agrícola ou pecuária. No contexto do agronegócio brasileiro, caracterizado por margens de lucro cada vez mais ajustadas e alta volatilidade de mercado, essa gestão transcende a simples anotação de despesas e receitas. Trata-se de uma ferramenta estratégica que conecta a realidade agronômica — como o consumo de insumos, manejo de talhões e produtividade da safra — à saúde econômica do negócio, permitindo ao produtor visualizar a real rentabilidade de sua operação.

Diferente de empresas urbanas, o ciclo financeiro rural possui particularidades marcantes, como a sazonalidade das receitas (concentradas na colheita) e o desembolso antecipado para custeio da safra. O controle financeiro eficaz atua justamente no gerenciamento desse descompasso temporal, garantindo liquidez para honrar compromissos e capacidade de investimento. Ele envolve a organização sistemática de contas a pagar e receber, a gestão de estoques (que representam capital imobilizado) e a correta apropriação de custos por cultura ou centro de custo.

A implementação desse controle marca a transição da gestão intuitiva, muitas vezes baseada em anotações em cadernos ou na memória, para a gestão profissional baseada em dados. Essencial para a sustentabilidade da fazenda a longo prazo, o controle financeiro fornece os indicadores necessários para tomadas de decisão assertivas, como o momento ideal para aquisição de maquinário, a viabilidade de expansão de áreas ou a necessidade de travamento de preços de commodities para garantir a margem de lucro planejada.

Fluxo de Caixa Sazonal: Monitoramento rigoroso das entradas e saídas de dinheiro, projetando a disponibilidade financeira futura para cobrir os períodos de entressafra onde os custos operacionais continuam ocorrendo sem geração imediata de receita.

Classificação de Custos: Segregação detalhada entre custos fixos (que ocorrem independentemente da produção) e variáveis (diretamente ligados ao volume produzido), além da distinção entre despesas operacionais e investimentos.

Rateio de Custos: Metodologia que permite distribuir despesas indiretas (como energia elétrica, manutenção de maquinário ou salário administrativo) entre diferentes talhões ou culturas, revelando o custo real de produção por hectare ou saca.

Orçado x Realizado: Comparativo constante entre o planejamento financeiro inicial da safra e os gastos efetivos, permitindo identificar desvios no orçamento causados por variações de preços de insumos ou imprevistos operacionais.

Gestão de Estoque Integrada: Controle financeiro vinculado ao almoxarifado, onde a saída física de insumos (defensivos, sementes, fertilizantes) é contabilizada imediatamente como custo de produção, evitando furos no balanço patrimonial.

Separação de Entidades: Um dos erros mais comuns e críticos é misturar as contas pessoais da família com as contas da atividade rural; para um controle financeiro eficiente, é imperativo tratar a fazenda como uma empresa independente.

Digitalização de Processos: Embora planilhas sejam úteis, o volume de dados de uma safra torna softwares de gestão mais seguros e eficientes, automatizando cálculos, reduzindo erros manuais e facilitando a emissão de documentos fiscais (NFP-e) e o cumprimento de obrigações como o LCDPR (Livro Caixa Digital do Produtor Rural).

Lucro Econômico vs. Financeiro: É fundamental distinguir o lucro contábil (resultado da safra) da disponibilidade de caixa (dinheiro no banco); uma fazenda pode ter lucro na operação, mas estar sem caixa devido a prazos de recebimento longos ou alto endividamento.

Análise de Rentabilidade: O controle financeiro deve gerar indicadores de desempenho, como ROI (Retorno sobre Investimento) e EBITDA, permitindo comparar a eficiência da fazenda com outras opções de investimento ou com médias regionais.

Disciplina no Registro: A eficácia do controle depende inteiramente da disciplina na coleta de dados; pequenas despesas não registradas ou movimentações de estoque esquecidas podem distorcer significativamente a visão da saúde financeira do negócio.

Ajude outros produtores compartilhando este conteúdo sobre Controle Financeiro Rural

Aegro é bom? Análise completa 2025 do software de gestão agrícola que integra campo, finanças e estoque. Descubra funcionalidades, preços e como aumentar a p...

Aegro é bom para gestão financeira? Descubra como o software unifica controle de custos, estoque e planejamento de safra para aumentar a rentabilidade da faz...

Em qualquer empresa, a gestão é representada pelo processo de planejar, organizar, dirigir e controlar o uso de recursos com a finalidade de alcançar os objetiv

Descubra como o Sítio Vó Negrinha Agro usou o Aegro para sair do controle manual de custos, identificar despesas ocultas e tomar decisões de venda mais lucra...

Descubra como a Fazenda Agro Ivers transformou sua gestão e aumentou o lucro em 42% com o Aegro, otimizando o controle financeiro e o planejamento da safra.

Uso de software de gestão melhorou o acesso à informação e ajudou produtor de soja a dar os primeiros passos em gestão rural

Contabilidade rural: saiba tudo sobre inventário rural, registro de perdas, registros contábeis e as características dessa área!

Controle financeiro da fazenda: saiba o que é, como planejar, quais erros você deve evitar e muito mais!

Economia com Maquinário Agrícola: Relatórios gerados pelo Aegro permitiram identificar e promover mudanças necessárias na gestão.

Consultoria: como auxiliar o produtor rural a melhorar a gestão da propriedade pode ser bom para ambos os lados, e como fazer isso.

Planejamento financeiro: Como estruturá-lo em sua propriedade para tomar decisões mais assertivas e alcançar mais lucro em suas atividades.

Planilha de gastos agrícolas: As principais dicas de como fazer uma, o passo a passo para controlar os gastos da propriedade e ainda uma planilha modelo

Software administração rural gratuito: As melhores ferramentas para facilitar a administração de sua propriedade

Contabilidade do agronegócio: Por que a conta da fazenda não fecha? Veja 5 passos para organizar as finanças e ter mais eficiência.

Com a chegada da tecnologia ao campo, para ser ainda mais competitivo é importante contar com o auxílio de um software de gestão agrícola para melhorar o desemp