Planejamento Financeiro Agrícola: Um Guia Completo para Organizar Sua Fazenda

Aprenda a fazer o planejamento financeiro da sua fazenda. Domine custos e fluxo de caixa para garantir o lucro e a sustentabilidade do seu negócio.

50 artigos encontrados com a tag " Custo de Produção Agrícola"

Temos um artigo detalhado e exclusivo sobre este assunto.

Ler o Guia Principal sobre Custo de Produção Agrícola →

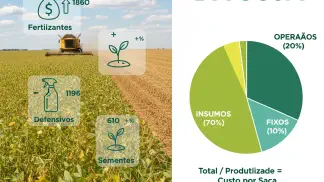

O Custo de Produção Agrícola representa o somatório de todos os recursos financeiros investidos para viabilizar a atividade produtiva em uma propriedade rural, desde o planejamento até a colheita e comercialização. Este conceito engloba não apenas os desembolsos diretos, como a compra de sementes, fertilizantes, defensivos e combustível, mas também custos indiretos e invisíveis, como a depreciação de maquinário, a manutenção de benfeitorias, a mão de obra (familiar ou contratada) e o custo de oportunidade do capital e da terra.

No contexto do agronegócio brasileiro, onde as margens de lucro são frequentemente pressionadas pela volatilidade dos preços das commodities e pelas variações cambiais na compra de insumos, o domínio sobre o custo de produção é o principal diferencial competitivo “da porteira para dentro”. Diferente do preço de venda, que é definido pelo mercado global, o custo é a única variável que o produtor consegue gerenciar diretamente. Uma gestão eficiente transforma dados brutos em indicadores precisos, permitindo saber exatamente quanto custa produzir cada saca de soja ou milho e qual é o ponto de equilíbrio financeiro da safra.

A apuração correta desses valores é fundamental para a saúde financeira da empresa rural. Ela permite identificar gargalos, como o consumo excessivo de combustível em determinados talhões ou a ineficiência no uso de insumos, além de fornecer a base para estratégias de comercialização, como o travamento de preços (hedge) e a venda futura, garantindo que o valor de venda cubra as despesas e gere rentabilidade real.

Classificação de Custos: Divide-se tradicionalmente em custos variáveis (aqueles que aumentam proporcionalmente à produção, como sementes e adubos) e custos fixos (despesas que ocorrem independentemente do plantio, como salários administrativos, impostos sobre a terra e seguros).

Indicadores de Desempenho: Os resultados são geralmente expressos em Reais por Hectare (R/ha), para avaliar a eficiência do uso da terra, e em Reais por Saca ou Unidade de Produto (R/sc), para facilitar a comparação com o preço de venda no mercado.

Rateio de Custos Indiretos: Envolve a metodologia de distribuição de despesas compartilhadas entre diferentes culturas ou safras (como o uso de um mesmo trator para soja e milho), exigindo critérios técnicos para não distorcer a rentabilidade de cada atividade.

Depreciação do Ativo Imobilizado: Considera o desgaste natural e a obsolescência de máquinas, equipamentos e instalações ao longo do tempo, sendo um custo não desembolsável que precisa ser contabilizado para garantir a reposição futura do patrimônio.

Influência da Logística e Estoque: Incorpora os custos de armazenamento de insumos (capital imobilizado) e a logística de transporte, que no Brasil representam uma parcela significativa devido às distâncias continentais e infraestrutura.

Controle de Estoque é Dinheiro: A gestão ineficiente do almoxarifado pode gerar perdas silenciosas. Insumos vencidos, desperdícios no abastecimento ou a compra de produtos em momentos de alta de preço impactam diretamente o custo final da lavoura.

Custo Operacional Efetivo (COE) vs. Custo Operacional Total (COT): É crucial distinguir o que é desembolso imediato (COE) do custo total que inclui depreciações e pró-labore (COT). Ignorar o COT pode criar uma falsa sensação de lucro no curto prazo, enquanto o patrimônio da fazenda se desvaloriza.

Registro Detalhado por Talhão: A média geral da fazenda pode esconder prejuízos localizados. O cálculo do custo deve ser granular, identificando quais talhões são mais onerosos em termos de correções de solo ou combate a pragas, permitindo intervenções agronômicas precisas.

Disciplina na Coleta de Dados: A precisão do custo de produção depende inteiramente da qualidade dos dados coletados no campo. O registro rigoroso de todas as operações, abastecimentos e manutenções é o pré-requisito para qualquer análise financeira confiável.

Separação das Finanças: Um erro comum é misturar as despesas pessoais e familiares com os custos da atividade agrícola. Para um cálculo real de rentabilidade, as contas da casa e da fazenda devem ser tratadas de forma totalmente independente.

Ajude outros produtores compartilhando este conteúdo sobre Custo de Produção Agrícola

Aprenda a fazer o planejamento financeiro da sua fazenda. Domine custos e fluxo de caixa para garantir o lucro e a sustentabilidade do seu negócio.

Aegro é bom? Análise completa 2025 do software de gestão agrícola que integra campo, finanças e estoque. Descubra funcionalidades, preços e como aumentar a p...

Qual o custo de produção da soja por hectare? Descubra como calcular seus gastos, definir o preço mínimo de venda e garantir o lucro da sua lavoura.

Os preços do milho e soja estão em baixa em 2024. Veja análises e estratégias para proteger seu lucro e comercializar sua safra com mais segurança.

Você deve ter uma ideia dos custos da sua safra estimados por orçamentos e algum planejamento, seja por meio de agenda, planilhas ou um software de gestão agríc

O agronegócio gaúcho está prestes a enfrentar um novo obstáculo: o aumento dos impostos estaduais. A partir de 1º de abril, diversas mudanças fiscais entrarão e

A vida do agricultor brasileiro enfrenta desafios consideráveis, sendo os custos de produção um dos principais pontos de preocupação.

Ferramentas para safra rentável que o produtor pode adotar para diminuir os erros, aumentar a eficiência agrícola e a rentabilidade da propriedade

Estoque de insumos: saiba como definir o local de armazenagem, como atualizar as informações, custos e ferramentas para gerenciamento

Tendências do agronegócio: veja as principais projeções técnicas, econômicas e de mercado no agronegócio brasileiro para o ano de 2023

Capital de giro rural: como é calculado, quais são os tipos, elementos que o compõem, como fazer financiamento rural e mais!

Margem de lucro da fazenda: saiba como calcular margem bruta e líquida, como garanti-las, dicas e muito mais!

Controle financeiro da fazenda: saiba o que é, como planejar, quais erros você deve evitar e muito mais!

Mecanização agrícola: entenda as vantagens, o uso de tecnologias mais modernas na propriedade e as principais técnicas disponíveis atualmente

Gestão feita para o agro: conheça o aplicativo desenvolvido especialmente para o agronegócio

Indicadores de produção no Aegro: saiba por que e como analisar o desempenho da fazenda com auxílio de uma ferramenta digital!

Controle de custos com tecnologia: entenda como essa atividade pode se tornar mais fácil com apoio de um software de gestão rural

Fechamento de safra: como é feito, o que influencia e como a tecnologia pode ser sua aliada nesse processo

Depreciação da lavoura: entenda a importância, o que considerar para formar seu custo de produção e mais. Confira!

Caderno de campo digital: entenda como um aplicativo torna as rotinas de manejo mais eficientes. Confira agora!

Como montar um projeto de consultoria rural: saiba o que é necessário e veja 7 dicas do que não pode faltar ao estruturar um projeto!

Controle de estoque rural: otimize o armazenamento de produtos na fazenda com ajuda de um sistema inteligente

Indicadores Agrícolas: O que considerar para trazer resultados mais efetivos para o produtor e mostrar valor em sua consultoria.

Custo operacional de máquinas agrícolas: como avaliar a eficiência econômica dentro de sua propriedade e obter redução de custos na lavoura.

Chegou a temporada de plantio na sua região? Veja como um software de gestão agrícola pode te ajudar a atingir melhores resultados.

Atualizamos o app Aegro! Agora você pode fazer seu controle financeiro rural pelo celular. Confira as novidades!

Patrimônio rural: a correta gestão pode reduzir custos operacionais e aumentar a lucratividade nas propriedades agrícolas.

![Miniatura do artigo de Gestão Agrícola: 1 Hectare: Como Calcular o Custo de Produção [Guia] | Aegro](/images/blog/geradas/custo-de-producao-por-hectare-um-guia-pratico-para-controlar-suas-financas_hu_c3b2b428852e4bd6.webp)

Saiba como calcular o custo de produção em 1 hectare e aumente a rentabilidade da sua lavoura. Acesse o guia completo da Aegro e baixe a planilha gratuita.

Custos na gestão agrícola: Como controlar melhor as despesas da fazenda e diminuir gastos utilizando tecnologia. Confira!

Planejamento financeiro: Como estruturá-lo em sua propriedade para tomar decisões mais assertivas e alcançar mais lucro em suas atividades.

Como o aplicativo Aegro ajuda o gaúcho de Antônio Prado a se manter na atividade agrícola com rentabilidade.

Rateio de custos: Saiba como fazê-lo de forma prática para ajudar a tornar sua gestão financeira da propriedade mais eficiente.

Contabilidade de Custos no Agronegócio: Como chegar aos valores envolvidos na produção agrícola e fazer uma gestão mais eficiente da fazenda.

Planilha de gastos agrícolas: As principais dicas de como fazer uma, o passo a passo para controlar os gastos da propriedade e ainda uma planilha modelo

Logística de transportes: Quanto deve valer seu frete, como ele afeta seu custo de produção e as dicas para diminuir seus impactos.

Custo de produção: Quantos reais custa a produção de uma saca ou caixa para você? Quais talhões têm maiores custos? Saiba como calcular e mais dicas!

Software agro no Senar Goiás: Como isso está facilitando e estendendo a assistência técnica e como você pode facilitar sua gestão também.

Contabilidade do agronegócio: Por que a conta da fazenda não fecha? Veja 5 passos para organizar as finanças e ter mais eficiência.

Contabilidade agrícola: veja os primeiros passos para começar, como fazê-la de forma fácil e eficiente, além de entender a sua importância.

Gestão de custos: Veja como começar a gestão de custos efetiva, controlando melhor a fazendo e sabendo para onde seu dinheiro está indo.

Administração de fazendas: Obtenha o controle da fazenda e de seus custos com o uso de software de gestão agrícola, melhorando ainda mais sua propriedade.

O planejamento da empresa rural passa por um fluxo de caixa efetivo. Aqui mostramos como fazer esse fluxo de caixa e conseguir reduzir custos.

Gestão de fazendas: Veja o caso de duas fazendas de Minas Gerais que utilizam um software e conseguem controlar custos e vender melhor a produção.

O uso de defensivos naturais podem ajudar você a reduzir custos das sua lavouras, desde que você esteja bem orientado por um profissional capacitado. Neste arti

Um bom uso de defensivos agrícolas resulta em bons resultados na sua lavoura. Saber qual herbicida, fungicida ou inseticidas usar é o começo para o sucesso de g

Custo de abastecimento de máquinas: cada vez mais é necessário que tenhamos total controle desse gasto para um bom planejamento financeiro

Uso de software para agricultura pode ser uma maneira de você ter o controle definitivo do seu custo de produção agrícola. Neste artigo explicamos como você pod

Custo de produção agrícola não é uma tarefa fácil, há várias informações que você precisa considerar. Confira como fazer de forma simples!

Custos de produção agrícola: saiba o que são, como calcular, os tipos de custo, como diretos, indiretos, fixos, variáveis e muito mais!

Controle de gastos de fazendas e empresas rurais é fundamental. Infelizmente, ainda há muitos produtores que não controlam seus custos.