Rateio de Custos Automático: Gestão Financeira Eficiente na Fazenda

O **rateio de custos automático** na fazenda ajuda na **gestão financeira mais eficiente**, contribuindo para a clareza do controle de custos gerais, como combu

20 artigos encontrados com a tag " Gestão de Custos Agrícolas"

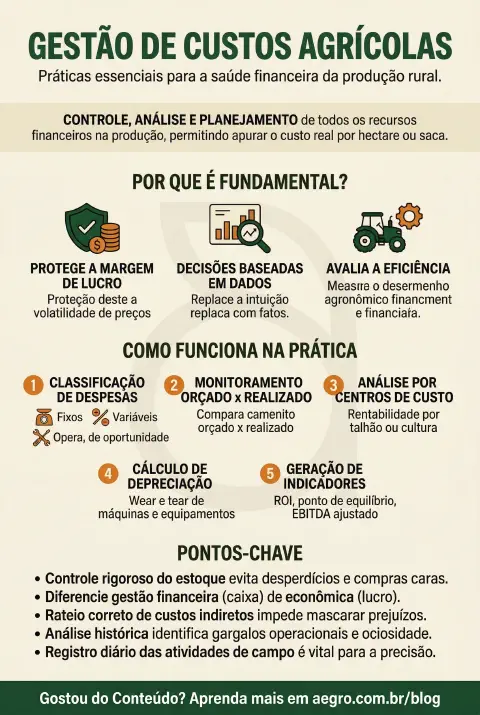

A gestão de custos agrícolas é o conjunto de práticas administrativas e técnicas voltadas para o controle, análise e planejamento de todos os recursos financeiros empregados na produção rural. Mais do que um simples registro de despesas em fluxo de caixa, trata-se de uma ferramenta estratégica que permite ao produtor apurar o custo real por hectare ou saca produzida, segregando gastos fixos, variáveis, diretos e indiretos.

No cenário do agronegócio brasileiro, caracterizado pela volatilidade dos preços das commodities e insumos muitas vezes dolarizados, essa gestão é fundamental para proteger a margem de lucro. Ela transforma a fazenda em uma empresa rural, substituindo a intuição por dados concretos para a tomada de decisão, permitindo avaliar a eficiência agronômica sob a ótica financeira, desde a compra de insumos até o momento ideal de comercialização da safra.

Classificação de Despesas: Segregação clara entre custos fixos, variáveis, operacionais e de oportunidade.

Orçado x Realizado: Monitoramento constante que compara o planejamento inicial da safra com os gastos efetivos no decorrer do ciclo.

Centros de Custo: Apuração de resultados granular, permitindo analisar a rentabilidade por talhão, cultura ou variedade.

Depreciação: Inclusão do desgaste de máquinas, equipamentos e benfeitorias no cálculo do custo final.

Indicadores de Desempenho: Geração de métricas como ponto de equilíbrio, ROI (Retorno sobre Investimento) e EBITDA ajustado ao agro.

O controle rigoroso do estoque de insumos é vital, pois evita desperdícios e compras de emergência com preços elevados.

É essencial diferenciar a gestão financeira (fluxo de caixa/pagamentos) da gestão econômica (custo de produção/lucratividade).

O rateio correto dos custos indiretos (como energia elétrica e administrativo) impede que uma cultura lucrativa mascare o prejuízo de outra.

A análise histórica dos custos permite identificar gargalos operacionais, como ociosidade de máquinas ou excesso de aplicações de defensivos.

A precisão dos dados depende do registro diário das atividades de campo; deixar para anotar depois gera esquecimentos e furos no orçamento.

Ajude outros produtores compartilhando este conteúdo sobre Gestão de Custos Agrícolas

O **rateio de custos automático** na fazenda ajuda na **gestão financeira mais eficiente**, contribuindo para a clareza do controle de custos gerais, como combu

A **gestão rural** é algo que exige organização e controle precisos. As planilhas de Excel na agricultura são ferramentas populares entre produtores rurais, mas

Qual o custo de produção da soja por hectare? Descubra como calcular seus gastos, definir o preço mínimo de venda e garantir o lucro da sua lavoura.

A **redução de custos na fazenda** é uma prioridade para qualquer produtor rural que deseja aumentar a rentabilidade e assegurar a sustentabilidade do seu negóc

Uso de software de gestão melhorou o acesso à informação e ajudou produtor de soja a dar os primeiros passos em gestão rural

Custo de produção do feijão: entenda como calcular o custo com insumos, operações, transporte, armazenagem e mais!

Custo de produção de arroz por hectare: Saiba como montar um planejamento de custos e tornar sua lavoura mais eficiente e rentável

Custo de produção do café: entenda quais fatores devem ser considerados para o cálculo. Confira agora mesmo!

Gestão de fazendas: como fazer um bom gerenciamento operacional e administrativo, e as ferramentas que podem te auxiliar nesse processo!

Atualizamos o app Aegro! Agora você pode fazer seu controle financeiro rural pelo celular. Confira as novidades!

Software para produtor rural: veja quais desafios podem ser solucionados com a tecnologia, as vantagens e dicas de como escolher o ideal.

Custo de produção de soja 2019/20: Entenda os principais fatos que levaram aos maiores custos de produção de soja dos últimos anos.

Planilha de gastos agrícolas: As principais dicas de como fazer uma, o passo a passo para controlar os gastos da propriedade e ainda uma planilha modelo

Sistema de gestão agrícola: Organização dos dados, visualização geral da fazenda e também dos detalhes. Veja como um produtor obteve tudo isso.

Custo de produção de milho por hectare: Quais dados considerar e como isso otimiza seu gerenciamento para obter mais rentabilidade.

Conceito de empresa rural: Saiba como tratar sua fazenda desse modo te ajuda a entender o mercado e impulsionar seus negócios.

Administração de custos da fazenda: Veja como fazer e saiba como conseguir gastar menos com medidas simples e eficientes!

Gestão de custos: Veja como começar a gestão de custos efetiva, controlando melhor a fazendo e sabendo para onde seu dinheiro está indo.

Todo produtor sabe que, para lucrar mais, é preciso ir além e apostar na tecnologia. Confira nossas dicas sobre gestão agrícola!

Com a chegada da tecnologia ao campo, para ser ainda mais competitivo é importante contar com o auxílio de um software de gestão agrícola para melhorar o desemp