Seguro Rural 2025: Guia para Proteger Lavoura, Rebanho e Investimento

Seguro rural: o guia completo para proteger sua safra, rebanho e máquinas. Entenda os tipos, custos e como o apoio do governo facilita a contratação.

6 artigos encontrados com a tag " Gestão de Riscos Agricolas"

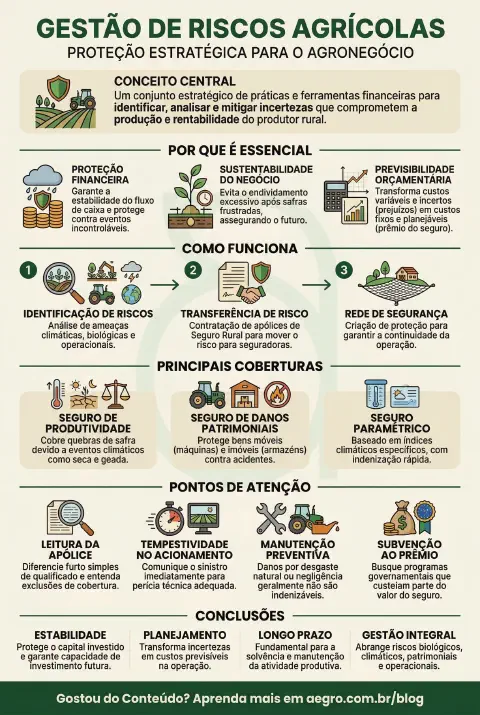

A gestão de riscos agrícolas é um conjunto estratégico de práticas e ferramentas financeiras adotadas pelo produtor rural para identificar, analisar e mitigar as incertezas que podem comprometer a produção, o patrimônio e a rentabilidade do negócio. No contexto do agronegócio brasileiro, onde a atividade é predominantemente realizada a céu aberto e sujeita a alta volatilidade, essa gestão não se limita apenas às boas práticas agronômicas de cultivo, mas estende-se fundamentalmente à proteção financeira da operação contra eventos incontroláveis.

O pilar central dessa gestão é a transferência de risco, geralmente operacionalizada através do Seguro Rural e suas diversas modalidades. O objetivo é criar uma rede de segurança que garanta a estabilidade do fluxo de caixa e a capacidade de investimento para as safras futuras, mesmo diante de adversidades severas. Isso envolve proteger desde a lavoura em desenvolvimento (risco biológico e climático) até o maquinário e as benfeitorias da propriedade (risco patrimonial e operacional), assegurando que o capital investido não seja perdido por fatores externos como secas, geadas, incêndios ou quebras de equipamentos.

Abrangência Multisetorial: Envolve a proteção simultânea de diferentes ativos, incluindo a produção vegetal (lavouras), bens móveis (tratores e colheitadeiras) e bens imóveis (armazéns e estruturas físicas).

Transferência de Risco: Utiliza apólices de seguro para transferir o impacto financeiro de eventos adversos (sinistros) para seguradoras, mediante o pagamento de um prêmio.

Previsibilidade Financeira: Transforma custos variáveis e incertos (prejuízos por clima ou acidentes) em custos fixos e planejáveis (o valor do seguro), facilitando o planejamento orçamentário.

Diversidade de Coberturas: Oferece proteções específicas para diferentes cenários, como seguro de produtividade (quebra de safra), seguro paramétrico (baseado em índices climáticos) e seguro de danos patrimoniais.

Sustentabilidade do Negócio: Foca na manutenção da capacidade produtiva e na solvência do produtor a longo prazo, evitando o endividamento excessivo após safras frustradas.

Leitura da Apólice: É crucial entender as cláusulas de exclusão e as definições específicas de cada contrato, como a diferença entre furto simples e qualificado no seguro de maquinário, para evitar surpresas na hora da indenização.

Tempestividade no Acionamento: Em caso de sinistro, especialmente em lavouras, a comunicação à seguradora deve ser imediata para permitir a perícia técnica adequada enquanto os vestígios do evento ainda estão visíveis.

Bens em Garantia: Bens que já foram oferecidos como garantia em operações de crédito rural possuem regras específicas e, muitas vezes, não podem ser cobertos por apólices comuns de propriedade rural sem as devidas averbações.

Manutenção Preventiva: No caso de máquinas agrícolas, a gestão de riscos exige a comprovação de manutenção adequada; danos causados por desgaste natural ou negligência geralmente não são indenizáveis.

Subvenção ao Prêmio: O produtor deve estar atento aos programas governamentais de subvenção (federal ou estadual), que podem custear uma parte significativa do valor da contratação do seguro, tornando a gestão de riscos mais acessível.

Ajude outros produtores compartilhando este conteúdo sobre Gestão de Riscos Agricolas

Seguro rural: o guia completo para proteger sua safra, rebanho e máquinas. Entenda os tipos, custos e como o apoio do governo facilita a contratação.

O **seguro agrícola** é uma ferramenta financeira que protege o produtor rural contra os riscos que podem comprometer sua produção, como mudanças climáticas, pr

O seguro de maquinário é uma ferramenta indispensável hoje para os agricultores e/ou proprietários de máquinas agrícolas. Diante de imprevistos e desafios enfre

Cada dia mais os produtores agrícolas brasileiros têm se acostumado com expressões bastante usadas no meio rural: **“quebra de safra”**, **“perda de lavoura”**,

Seguro de propriedade rural: conheça as coberturas dessa modalidade, seguradoras disponíveis, vantagens desse seguro rural e muito mais!

Seguro de máquina e tratores agrícolas: como funciona esse serviço, dicas para contratação e como fazer essa operação