Reforma tributária no agronegócio: O que muda a partir de 2026?

A reforma tributária no agronegócio já foi aprovada e agora está na fase de regulamentação e implementação, com mudanças previstas para 2026.

39 artigos encontrados com a tag " Gestão Fiscal Agrícola"

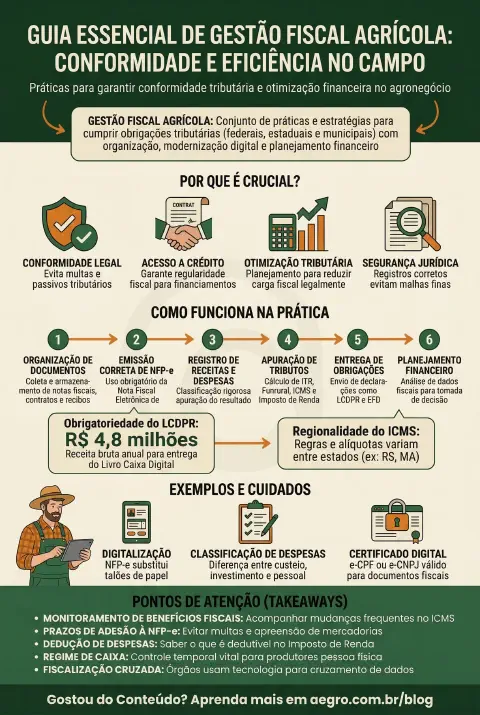

A Gestão Fiscal Agrícola compreende o conjunto de práticas, processos e estratégias adotados pelo produtor rural para garantir a conformidade com as obrigações tributárias e acessórias exigidas pela legislação brasileira. No contexto atual do agronegócio, essa gestão transcende o simples pagamento de impostos; ela envolve a organização rigorosa de documentos, a emissão correta de notas fiscais e o planejamento financeiro para otimizar a carga tributária dentro da legalidade. Com a modernização dos sistemas governamentais, a gestão fiscal passou a ser digital e integrada, exigindo do produtor uma postura empresarial, independentemente do tamanho da propriedade.

No Brasil, a complexidade tributária do setor rural é elevada, pois envolve tributos federais (como ITR, Funrural e Imposto de Renda), estaduais (ICMS) e obrigações específicas como o Livro Caixa Digital do Produtor Rural (LCDPR). A gestão fiscal eficiente atua no controle dessas variáveis, assegurando que todas as receitas e despesas sejam devidamente registradas e classificadas. Isso é fundamental para evitar passivos tributários, multas decorrentes de inconsistências de dados e para garantir o acesso a linhas de crédito rural, que exigem regularidade fiscal comprovada.

Além disso, a gestão fiscal agrícola vive um momento de transição tecnológica acelerada. A substituição gradual dos talões de notas em papel pela Nota Fiscal Eletrônica de Produtor (NFP-e) e a implementação de sistemas de fiscalização cruzada — que utilizam dados de satélite, Cadastro Ambiental Rural (CAR) e movimentação bancária — tornaram o controle fiscal uma ferramenta de sobrevivência. O produtor que não realiza uma gestão fiscal adequada fica vulnerável a malhas finas e perde competitividade, uma vez que a falta de organização impede a análise real da rentabilidade da lavoura.

Digitalização Obrigatória: A transição dos documentos físicos para o ambiente digital é a característica central atual, com a obrigatoriedade progressiva da Nota Fiscal Eletrônica (NFP-e) em todo o território nacional, eliminando o uso do “bloco de produtor” manual.

Regionalidade da Legislação: As regras de tributação, especialmente referentes ao ICMS e benefícios fiscais, variam significativamente entre os estados (como visto nas mudanças recentes no RS e MA), exigindo conhecimento específico da legislação da Unidade Federativa onde a propriedade está localizada.

Dualidade de Pessoa Física e Jurídica: O produtor rural no Brasil possui a particularidade de poder operar como Pessoa Física (CPF) com Inscrição Estadual ou como Pessoa Jurídica (CNPJ Rural/Holding), o que altera drasticamente as alíquotas, obrigações e formas de declaração.

Fiscalização Cruzada e Tecnológica: Os órgãos fiscalizadores utilizam tecnologias avançadas para cruzar dados de diferentes fontes (notas emitidas, georreferenciamento, CAR e movimentações financeiras) para identificar inconsistências na produção declarada versus a comercializada.

Regime de Caixa: Para a maioria dos produtores pessoas físicas, a tributação ocorre sobre o resultado financeiro (receitas menos despesas dedutíveis) apurado no ano-calendário, o que torna o registro temporal das operações uma característica vital da gestão.

Obrigatoriedade da NFP-e: Fique atento aos prazos estaduais e federais para a adesão total à Nota Fiscal Eletrônica; a insistência no uso de talões de papel fora do prazo legal pode gerar multas e apreensão de mercadorias em trânsito.

Certificado Digital: A emissão de documentos fiscais eletrônicos e o envio de declarações exigem, na maioria dos casos, um Certificado Digital (e-CPF ou e-CNPJ) válido, que funciona como a identidade virtual do produtor.

Livro Caixa Digital (LCDPR): Produtores rurais que auferem receita bruta anual superior a R 4,8 milhões são obrigados a entregar o LCDPR; no entanto, manter a organização nos moldes dessa obrigação é recomendável mesmo para quem fatura menos, visando segurança jurídica.

Impacto no Crédito Rural: Instituições financeiras exigem regularidade fiscal e, muitas vezes, a apresentação de declarações de faturamento e ITR em dia para a liberação de custeio e investimento; a gestão fiscal desorganizada pode travar o financiamento da safra.

Classificação de Despesas: Nem todo gasto na fazenda é dedutível para fins de Imposto de Renda; é crucial saber diferenciar despesas de custeio, investimentos e gastos pessoais para não cair na malha fina da Receita Federal.

Monitoramento de Benefícios Fiscais: Alterações nas alíquotas de ICMS ou na base de cálculo de insumos e produtos agrícolas ocorrem com frequência (convênios CONFAZ); acompanhar essas mudanças é essencial para a precificação correta e a manutenção da margem de lucro.

Ajude outros produtores compartilhando este conteúdo sobre Gestão Fiscal Agrícola

A reforma tributária no agronegócio já foi aprovada e agora está na fase de regulamentação e implementação, com mudanças previstas para 2026.

Se você é **produtor rural em São Paulo**, já deve ter ouvido falar que a **nota fiscal eletrônica (NFP-e)** virou regra.

Produtor rural do Paraná, precisa emitir a NFP-e? Confira nosso guia com o passo a passo completo para se cadastrar e usar o sistema da Sefaz/PR sem erros.

A **nota fiscal de devolução para produtor rural** é responsável por registrar a devolução de mercadorias compradas ou vendidas.

A Nota Fiscal Avulsa (NFA-e) formaliza vendas pontuais do produtor rural. Entenda quando usá-la e como os impostos podem impactar sua operação.

Internet caiu ou SEFAZ fora do ar? A nota de contingência permite emitir a NF-e e não parar sua venda. Saiba como usar essa solução e evitar multas.

Melhor app nota fiscal produtor rural: análise completa de apps gratuitos e pagos para emissão de NF-e. Compare recursos, custos e veja qual atende melhor su...

O MDF-e (Manifesto Eletrônico de Documentos Fiscais) é um documento emitido para o transporte de cargas. Muitas empresas e produtores rurais ainda desconhecem.

Errou na nota fiscal de produtor rural? Veja como a carta de correção (CC-e) pode corrigir erros como CFOP e descrição sem precisar cancelar o documento.

Controle de nota fiscal para produtor rural: veja como fazer, organizar seus documentos, evitar multas e se preparar para a obrigatoriedade da NFP-e.

Funrural é contribuição obrigatória do agronegócio. Aprenda o que é, como calcular alíquotas (1,2% a 2,3%), quem paga e evite multas. Guia 2025!

Produtor rural do RS: a nota fiscal eletrônica será obrigatória em 2025. Entenda as regras, prazos e como se preparar para não parar sua produção.

Obter o CNPJ rural é necessário quando o produtor se enquadra como empresa, fornecendo produtos e serviços a diferentes tipos de consumidores.

Guia da carta de correção para nota fiscal de produtor rural. Saiba o que pode ser corrigido, os prazos e como emitir a CC-e para evitar problemas.

A exigência da Nota Fiscal do Produtor Eletrônica **(NFP-e)** substitui de vez o tradicional talão de papel e obriga que você, produtor, se adapte para garantir

Os **benefícios da** **nota fiscal produtor rural** vão muito além de fortalecer sua propriedade a sua propriedade rural ou de descontos fiscais.

A não emissão da Nota Fiscal de Produtor Rural gera multas e pode bloquear suas cargas. Saiba como se regularizar e proteger sua fazenda desses riscos.

Descubra os benefícios da nota fiscal de produtor rural. Vá além da obrigação, organize as finanças da fazenda e acesse crédito e novos mercados.

Aprenda a preencher a nota fiscal de produtor rural sem erros. Nosso guia prático explica CFOP, impostos e como evitar multas. Emita suas notas com segurança.

Perder ou precisar de uma cópia da nota fiscal de produtor rural é mais comum do que parece.

Produtor rural de SC, veja o guia completo para emitir sua nota fiscal. Aprenda o passo a passo do cadastro no SAT e regularize suas operações.

Conheça as novidades do Aegro Conecta 2024: emissor de NF-e e MDF-e grátis, Especialista Virtual e um app completo para simplificar sua gestão.

A declaração do imposto de renda é de extrema relevância, visto que, além de tributar, é capaz de medir o fluxo de recursos no período de um ano. Mais de 43 mil

Todos os anos, geralmente, entre os meses de março e maio, os contribuintes reúnem a documentação necessária para elaborar a Declaração do Imposto de Renda da P

O agronegócio gaúcho está prestes a enfrentar um novo obstáculo: o aumento dos impostos estaduais. A partir de 1º de abril, diversas mudanças fiscais entrarão e

No cenário econômico do Maranhão, uma mudança significativa está prestes a ocorrer. A partir de março de 2024, o governo estadual implementará um monitoramento

Reforma Tributária no agro: entenda o IVA, a alíquota zero para produtor PF e como a simplificação dos impostos impactará os custos da sua fazenda.

Em Minas Gerais, os produtores rurais não precisam mais utilizar o **talão de nota fiscal** de produtor rural, no modelo 4. O Governo Estadual de MG disponibili

Emissão de nota fiscal eletrônica pelo produtor rural: Quando será obrigatória, como emitir a NF-e com segurança e demais orientações.

Nota fiscal de produtor rural no PR: saiba qual é o modelo exigido, o que fazer para começar a emitir, como cancelar a nota e muito mais!

Nota fiscal de produtor rural no MS: saiba quais são as exigências do estado, os tipos de cancelamentos e as operações permitidas

Em alguns estados, já é obrigatório que produtores rurais emitam a nota fiscal eletrônica, mas a partir de 1 de maio de 2024 todos os produtores do Brasil devem

Descubra como a HBB Contabilidade, em parceria com o Aegro, revolucionou a gestão fiscal e financeira de fazendas através do BPO financeiro, alcançando mais...

Nota fiscal com CNPJ: emissão de NFP-e com cadastro de pessoa jurídica já pode ser feito pelo sistema do Aegro, confira!

Recusa de nota fiscal: conheça os motivos, como efetuar a recusa e verificar, fazer a devolução e muito mais!

CNPJ rural: o que é, quando é obrigatório o produtor se inscrever e mais informações, da inscrição à baixa do cadastro

Contra nota de produtor rural: entenda o que é, a importância, legislação e como emitir em MG, MT, RS, RO e SP.

Tributação do produtor rural: conheça os tributos que devem ser pagos e os regimes que podem ser adotados pelo seu negócio.

Certificado digital para produtor rural: quais as diferenças entre os certificados A1 e A3 e outras dúvidas que você pode ter!