Clique na imagem para compartilhar com seus amigos!

O que é Itr Aliquota

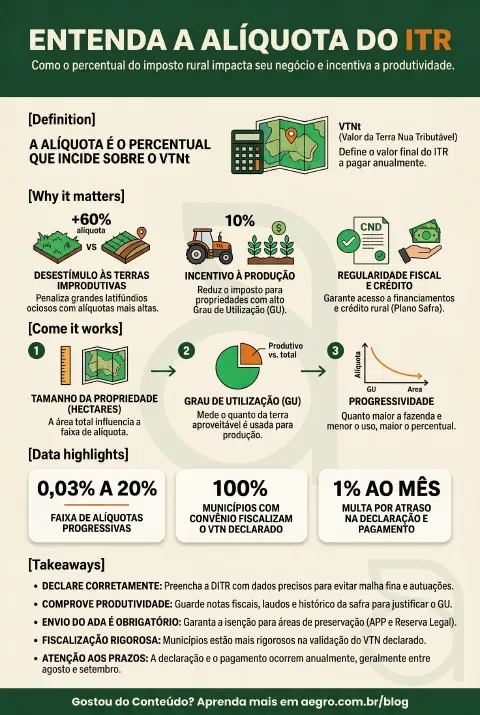

A alíquota do Imposto sobre a Propriedade Territorial Rural (ITR) é o percentual aplicado sobre o Valor da Terra Nua Tributável (VTNt) para determinar o valor do imposto que o produtor rural deve pagar anualmente. No contexto do agronegócio brasileiro, o ITR funciona não apenas como um mecanismo de arrecadação, mas principalmente como uma ferramenta extrafiscal, desenhada para desestimular a manutenção de grandes extensões de terras improdutivas.

O cálculo dessa alíquota é progressivo e baseia-se em dois fatores fundamentais: a área total do imóvel rural (medida em hectares) e o seu Grau de Utilização (GU). O Grau de Utilização representa a proporção da terra aproveitável que está efetivamente sendo usada para atividades agrícolas, pecuárias, florestais ou aquícolas. Quanto maior for a propriedade e menor for o seu uso produtivo, mais alta será a alíquota aplicada, podendo chegar a percentuais que inviabilizam a retenção da terra ociosa.

Para a gestão da fazenda, compreender a alíquota do ITR é essencial dentro da agenda tributária. O preenchimento correto da Declaração do ITR (DITR) garante que o produtor pague o valor justo, evite autuações da Receita Federal e mantenha a regularidade fiscal da propriedade. Essa regularidade é comprovada pela Certidão Negativa de Débitos (CND), documento indispensável para a obtenção de crédito rural, financiamentos do Plano Safra e até mesmo para a comercialização da produção ou venda do imóvel.

Principais Características

Progressividade e Proporcionalidade: A alíquota varia de 0,03% (para pequenas propriedades com alta produtividade) até 20% (para grandes latifúndios improdutivos), incentivando o uso eficiente do solo.

Base de Cálculo (VTN): A alíquota incide exclusivamente sobre o Valor da Terra Nua, ou seja, o valor do solo sem considerar benfeitorias, construções, culturas instaladas ou pastagens formadas.

Fator Grau de Utilização (GU): O percentual da alíquota cai drasticamente à medida que o produtor comprova que está utilizando a área agricultável da fazenda para a produção agropecuária.

Áreas Não Tributáveis: Áreas de Preservação Permanente (APP), Reserva Legal (RL) e áreas de interesse ecológico são descontadas da área total tributável, não sofrendo a incidência da alíquota.

Autodeclaração com Fiscalização: O ITR é um imposto declaratório. O produtor informa os dados, mas a Receita Federal e os municípios realizam o cruzamento de informações para validar o VTN e o Grau de Utilização declarados.

Importante Saber

Convênios Municipais: Atualmente, a maioria dos municípios possui convênio com a Receita Federal para fiscalizar e arrecadar 100% do ITR. Isso significa que a fiscalização sobre o Valor da Terra Nua (VTN) declarado está muito mais rigorosa e regionalizada.

Obrigatoriedade do ADA: Para que as áreas de preservação (APP e Reserva Legal) sejam isentas da alíquota do ITR, é obrigatório o envio anual do Ato Declaratório Ambiental (ADA) ao IBAMA, além da inscrição no CAR.

Comprovação de Produtividade: É fundamental manter um histórico organizado de notas fiscais de compra de insumos, venda de safra e laudos agronômicos. Em caso de malha fina, esses documentos comprovam o Grau de Utilização (GU) declarado.

Impacto no Crédito Rural: O atraso no pagamento ou inconsistências na declaração que gerem pendências no ITR bloqueiam a emissão da CND, impedindo o produtor de acessar linhas de crédito e financiamentos agrícolas.

Atenção aos Prazos: A declaração e o pagamento do ITR ocorrem anualmente, geralmente entre agosto e setembro. Atrasos geram multas de 1% ao mês sobre o imposto devido, além de juros baseados na taxa Selic.

💡 Conteúdo útil?

Compartilhe com sua rede

Ajude outros produtores compartilhando este conteúdo sobre ITR Aliquota