Controle Agrícola: O Guia para Gerenciar sua Fazenda como uma Empresa de Sucesso

Controle agrícola: entenda como o planejamento e uma gestão eficiente podem melhorar o faturamento do seu negócio rural.

8 artigos encontrados com a tag " Lucratividade na Agricultura"

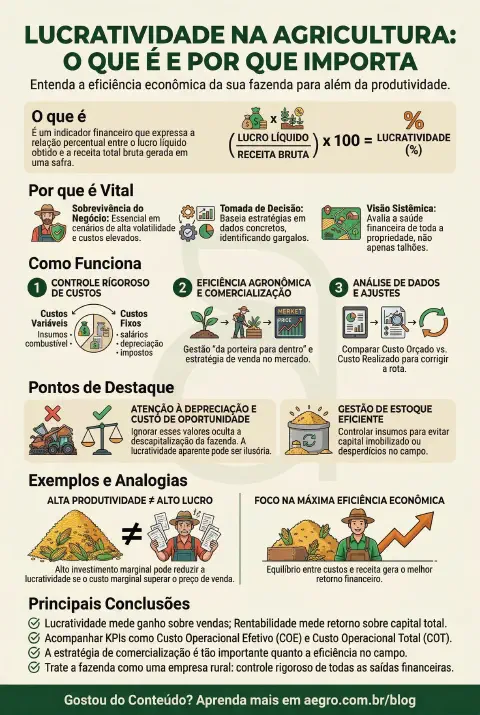

A lucratividade na agricultura é um indicador financeiro fundamental que mede a eficiência econômica de uma propriedade rural, expressando a relação percentual entre o lucro líquido obtido e a receita total bruta gerada em uma safra ou ano agrícola. Diferente da simples produtividade, que foca no volume físico colhido por hectare (como sacas de soja ou toneladas de milho), a lucratividade indica se a operação está realmente pagando seus custos e gerando excedente financeiro para o produtor. No contexto do agronegócio brasileiro, onde as margens podem ser estreitas devido à volatilidade dos preços das commodities e ao alto custo dos insumos, entender esse conceito é vital para a sobrevivência do negócio.

Para alcançar uma boa lucratividade, a gestão da fazenda deve ser tratada como a de uma empresa rural. Isso envolve o controle rigoroso de todas as saídas financeiras, desde os custos diretos com sementes, fertilizantes e defensivos, até os custos indiretos e fixos, como manutenção de maquinário, salários administrativos e depreciação de ativos. A análise de lucratividade permite ao produtor e ao consultor identificar gargalos na produção, avaliar se o investimento realizado retornou o esperado e tomar decisões estratégicas baseadas em dados concretos, e não apenas na tradição ou na intuição.

Composição de Custos: A base da lucratividade reside na correta segregação e análise dos custos de produção, divididos entre Custos Variáveis (insumos, combustíveis, mão de obra temporária) e Custos Fixos (salários permanentes, impostos, depreciação), que ocorrem independentemente do volume produzido.

Margem sobre a Receita: Caracteriza-se por revelar quanto de cada real faturado sobra efetivamente no bolso do produtor após a quitação de todas as obrigações financeiras da lavoura.

Dependência da Comercialização: Além da eficiência agronômica “da porteira para dentro”, a lucratividade é fortemente influenciada pela estratégia de venda, incluindo o momento da fixação de preços e o aproveitamento de oportunidades de mercado.

Planejamento Orçamentário: Envolve a comparação constante entre o “Custo Orçado” (previsão de gastos antes da safra) e o “Custo Realizado” (gastos efetivos), permitindo ajustes de rota durante o ciclo produtivo.

Visão Sistêmica: Não analisa apenas um talhão isolado, mas considera a saúde financeira da propriedade como um todo, integrando dados de estoque, fluxo de caixa e eficiência operacional.

Diferença entre Lucratividade e Rentabilidade: É crucial não confundir os termos. Enquanto a lucratividade mede o ganho sobre as vendas (receita), a rentabilidade mede o retorno sobre o capital total investido no negócio. Ambos são necessários para uma análise completa.

Custo de Oportunidade e Depreciação: Muitos produtores erram ao ignorar a depreciação de máquinas e o custo de oportunidade da terra no cálculo. Sem esses valores, a lucratividade aparente pode ser ilusória, mascarando a descapitalização da fazenda a longo prazo.

Gestão de Estoque: O controle ineficiente de insumos, gerando capital imobilizado em estoque parado ou desperdícios no campo, é um dos principais redutores de lucratividade na agricultura moderna.

Uso de Indicadores (KPIs): Acompanhar indicadores como o Custo Operacional Efetivo (COE) e o Custo Operacional Total (COT) é indispensável para saber o ponto de equilíbrio (break-even point) da produção.

Produtividade nem sempre é Lucro: Aumentar a produtividade a qualquer custo pode reduzir a lucratividade se o investimento marginal para produzir as sacas adicionais for superior ao preço de venda dessas sacas. O foco deve ser na máxima eficiência econômica, não apenas na física.

Ajude outros produtores compartilhando este conteúdo sobre Lucratividade na Agricultura

Controle agrícola: entenda como o planejamento e uma gestão eficiente podem melhorar o faturamento do seu negócio rural.

Integração entre consultor e produtor: qual papel do fazendeiro na gestão, dicas para melhorar essa ação conjunta e seus benefícios!

Indicadores Agrícolas: O que considerar para trazer resultados mais efetivos para o produtor e mostrar valor em sua consultoria.

Consultoria financeira: veja como é possível ampliar e diversificar os serviços do consultor ao prestar consultoria financeira no agro.

Custo de produção: Quantos reais custa a produção de uma saca ou caixa para você? Quais talhões têm maiores custos? Saiba como calcular e mais dicas!

Planejamento estratégico da produção agrícola: Veja como começar, além das principais dicas e orientações para garantir o aumento da sua rentabilidade.

Gestão de custos: Veja como começar a gestão de custos efetiva, controlando melhor a fazendo e sabendo para onde seu dinheiro está indo.

Custos de produção agrícola: saiba o que são, como calcular, os tipos de custo, como diretos, indiretos, fixos, variáveis e muito mais!