Guia Completo: Como Fazer a Recusa de Nota Fiscal do Produtor Rural

Recebeu uma nota fiscal errada? Aprenda a fazer a recusa do documento, a diferença para devolução e evite problemas com o Fisco. Guia completo.

8 artigos encontrados com a tag " Obrigações Fiscais Produtor Rural"

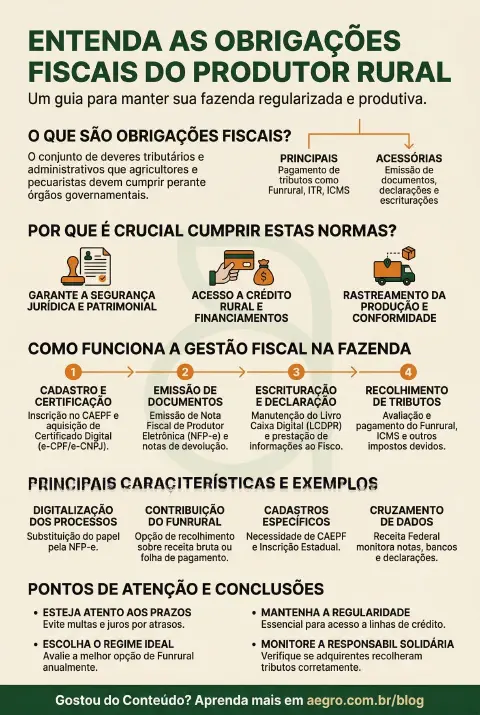

As Obrigações Fiscais do Produtor Rural compreendem o conjunto de deveres tributários e administrativos que agricultores e pecuaristas devem cumprir perante os órgãos governamentais federais, estaduais e municipais no Brasil. Essas responsabilidades dividem-se em duas categorias principais: a obrigação principal, que se refere ao pagamento efetivo de tributos e contribuições (como o Funrural, ITR e ICMS), e as obrigações acessórias, que envolvem a emissão de documentos, declarações e escriturações que comprovam a regularidade das operações (como a emissão de Nota Fiscal Eletrônica e o cadastro no CAEPF).

No contexto do agronegócio brasileiro, a gestão dessas obrigações passou por um intenso processo de digitalização nos últimos anos. A transição do antigo talão de notas em papel (Modelo 4) para a Nota Fiscal de Produtor Eletrônica (NFP-e) é o exemplo mais claro dessa modernização, exigindo que o produtor esteja equipado com certificado digital e sistemas de gestão adequados. O cumprimento rigoroso dessas normas não serve apenas para evitar multas, mas é fundamental para garantir a rastreabilidade da produção, o acesso a linhas de crédito rural e a segurança jurídica do patrimônio.

A complexidade dessas obrigações varia conforme o enquadramento jurídico do produtor (Pessoa Física ou Jurídica), o faturamento anual e o regime tributário escolhido. Para o produtor pessoa física, por exemplo, a gestão envolve desde o recolhimento previdenciário sobre a comercialização ou folha de pagamento até a manutenção do Livro Caixa Digital do Produtor Rural (LCDPR), dependendo do volume de receitas. Portanto, o termo abrange toda a burocracia legal necessária para manter a fazenda operando dentro da lei.

Dualidade de Obrigações: Envolve tanto o recolhimento financeiro de impostos (obrigação principal) quanto a prestação de informações ao Fisco através de documentos eletrônicos (obrigação acessória).

Digitalização dos Processos: A obrigatoriedade progressiva da Nota Fiscal de Produtor Eletrônica (NFP-e) e o uso de Certificados Digitais (e-CPF ou e-CNPJ) substituíram processos manuais, aumentando o controle fiscal.

Contribuição Previdenciária Específica: O Funrural (Fundo de Assistência ao Trabalhador Rural) é uma característica central, incidindo sobre a receita bruta da comercialização ou sobre a folha de pagamento, conforme a opção do produtor.

Cadastros Específicos: Exige registros próprios como o CAEPF (Cadastro de Atividade Econômica da Pessoa Física) para produtores que atuam com CPF, e a Inscrição Estadual para a circulação de mercadorias.

Regionalidade do ICMS: As regras para isenção, diferimento ou cobrança do ICMS (Imposto sobre Circulação de Mercadorias e Serviços) podem variar significativamente dependendo da legislação de cada estado brasileiro.

Regularidade para Crédito Rural: Estar em dia com as obrigações fiscais é pré-requisito obrigatório para a concessão e renovação de financiamentos bancários e seguro rural.

Emissão de Notas de Devolução: É crucial emitir corretamente a Nota Fiscal de Devolução quando houver retorno de mercadorias ou insumos, garantindo o estorno de impostos e o ajuste correto do estoque.

Opção de Recolhimento do Funrural: O produtor deve avaliar anualmente se é mais vantajoso recolher o Funrural sobre a folha de pagamento ou sobre a comercialização da produção, uma escolha que impacta diretamente o fluxo de caixa.

Prazos de Emissão: Existem prazos específicos para a emissão de notas fiscais (como na contrapartida ou venda) e para o recolhimento de tributos; o descumprimento gera multas e juros.

Responsabilidade Solidária: Em muitas operações, como na venda para agroindústrias, a responsabilidade pelo recolhimento de certos tributos pode ser transferida para o adquirente (sub-rogação), mas o produtor deve monitorar se isso foi feito corretamente.

Cruzamento de Dados: A Receita Federal utiliza sistemas integrados para cruzar informações de notas fiscais emitidas, movimentação bancária e declarações (como o Imposto de Renda), tornando a omissão de receitas facilmente detectável.

Ajude outros produtores compartilhando este conteúdo sobre Obrigações Fiscais Produtor Rural

Recebeu uma nota fiscal errada? Aprenda a fazer a recusa do documento, a diferença para devolução e evite problemas com o Fisco. Guia completo.

A **nota fiscal de devolução para produtor rural** é responsável por registrar a devolução de mercadorias compradas ou vendidas.

Funrural é contribuição obrigatória do agronegócio. Aprenda o que é, como calcular alíquotas (1,2% a 2,3%), quem paga e evite multas. Guia 2025!

SEFAZ fora do ar? A nota de contingência garante a emissão da sua NF-e para não parar a produção. Entenda como funciona e evite problemas com o fisco.

Produtor rural do RS: a nota fiscal eletrônica será obrigatória em 2025. Entenda as regras, prazos e como se preparar para não parar sua produção.

Se você é produtor rural, já deve ter pensado em como regularizar os produtos comercializados e os serviços prestados.

Nota fiscal de produtor rural no MS: saiba quais são as exigências do estado, os tipos de cancelamentos e as operações permitidas

CAEPF: saiba o que é, como consultar, como fazer, quem precisa fazer o cadastro, matrícula, sua importância para o produtor rural e muito mais!