Balanço Patrimonial Rural: O Guia Completo [2025] | Aegro

O balanço patrimonial é essencial para a saúde financeira da fazenda. Aprenda a organizar ativos e passivos para facilitar o crédito rural e a gestão agrícola.

6 artigos encontrados com a tag " Planejamento Financeiro Rural"

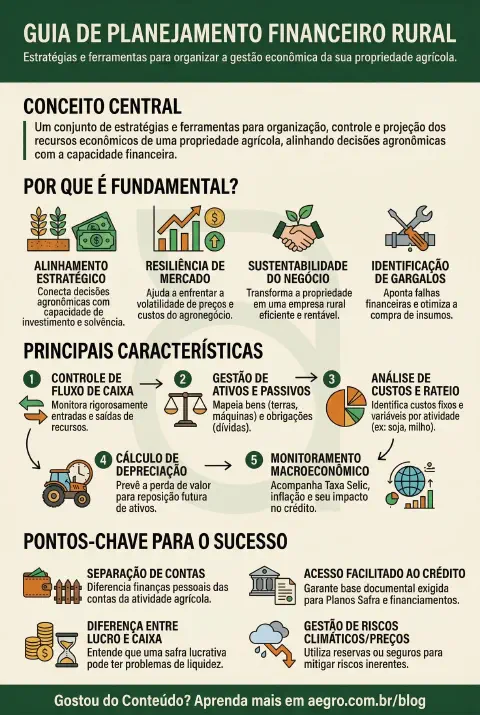

O Planejamento Financeiro Rural é um conjunto de estratégias e ferramentas de gestão voltadas para a organização, controle e projeção dos recursos econômicos de uma propriedade agrícola. Diferente da simples contabilidade, que registra o passado, o planejamento utiliza dados históricos — como o balanço patrimonial e o fluxo de caixa — para traçar metas futuras, antecipar cenários e garantir a sustentabilidade do negócio. No contexto do agronegócio brasileiro, caracterizado por ciclos produtivos longos e alta volatilidade de mercado, essa prática é fundamental para alinhar as decisões agronômicas (o que e quanto plantar) com a capacidade de investimento e solvência da fazenda.

Essa disciplina engloba a análise detalhada de custos de produção, a gestão de riscos de mercado e a avaliação de indicadores macroeconômicos, como a Taxa Selic e a inflação. O objetivo central é transformar a propriedade em uma empresa rural eficiente, onde o produtor não apenas busca altas produtividades por hectare, mas também a máxima rentabilidade sobre o capital investido. Um planejamento robusto permite identificar gargalos financeiros, programar a compra de insumos em momentos oportunos e estruturar o endividamento de forma saudável, evitando que o serviço da dívida comprometa a operação.

Além disso, o planejamento financeiro atua como um “raio-x” da saúde do negócio, permitindo a separação clara entre as finanças pessoais da família e as contas da atividade agrícola. Ele fornece a base documental e analítica exigida por instituições financeiras para a concessão de crédito rural, como o Plano Safra, e para a negociação com tradings e fornecedores, garantindo acesso a recursos com taxas mais competitivas e prazos adequados ao ciclo da cultura.

Controle de Fluxo de Caixa: Monitoramento rigoroso das entradas e saídas de recursos, essencial para lidar com a sazonalidade das receitas agrícolas e garantir liquidez nos períodos de entressafra.

Gestão de Ativos e Passivos: Utilização do Balanço Patrimonial para mapear bens (terras, maquinário, estoque) e obrigações (dívidas, financiamentos), determinando o patrimônio líquido real do produtor.

Análise de Custos e Rateio: Identificação precisa dos custos fixos e variáveis, com rateio de despesas entre diferentes atividades (ex: soja, milho, pecuária) para apurar a lucratividade real de cada talhão ou setor.

Monitoramento Macroeconômico: Acompanhamento de indicadores externos, como a Taxa Selic, que influencia diretamente o custo do crédito rural e a atratividade dos investimentos na lavoura.

Cálculo de Depreciação: Previsão da perda de valor de máquinas e benfeitorias ao longo do tempo, permitindo a criação de reservas financeiras para a reposição de ativos sem descapitalizar o negócio.

Registros Contábeis Organizados: Manutenção de um histórico detalhado de todas as transações, inventários de estoque e patrimônio, servindo como base de dados para a tomada de decisão estratégica.

Acesso ao Crédito: Instituições financeiras e cooperativas exigem cada vez mais transparência e organização contábil (como balanços auditáveis) para liberar financiamentos com juros menores e carências maiores.

Impacto da Taxa Selic: Em cenários de alta na taxa básica de juros, o custo do capital de giro e dos financiamentos de máquinas aumenta, exigindo maior cautela na alavancagem e revisão da viabilidade de novos projetos.

Diferença entre Lucro e Caixa: É crucial entender que uma safra pode ser lucrativa contabilmente, mas a fazenda pode ter problemas de caixa se os prazos de recebimento não estiverem alinhados com os pagamentos de curto prazo.

Gestão de Riscos: O planejamento deve contemplar reservas de emergência ou seguros para mitigar riscos inerentes à atividade, como quebras de safra por questões climáticas ou quedas bruscas nos preços das commodities.

Tomada de Decisão Baseada em Dados: Abandonar a gestão baseada apenas na intuição e adotar métricas financeiras permite identificar se o aumento de produtividade está realmente gerando retorno financeiro ou apenas elevando custos desnecessariamente.

Regularidade Fiscal: Manter o planejamento financeiro em dia evita problemas com o fisco e garante que a propriedade esteja apta a aproveitar oportunidades de mercado e incentivos governamentais.

Ajude outros produtores compartilhando este conteúdo sobre Planejamento Financeiro Rural

![Miniatura do artigo de Crédito Rural: Balanço Patrimonial Rural: O Guia Completo [2025] | Aegro](/images/blog/geradas/balanco-patrimonial-na-fazenda-o-guia-completo-para-o-produtor-rural_hu_307944c8288a3212.webp)

O balanço patrimonial é essencial para a saúde financeira da fazenda. Aprenda a organizar ativos e passivos para facilitar o crédito rural e a gestão agrícola.

Domine a saúde financeira da sua fazenda. Aprenda a fazer e analisar o balanço patrimonial para tomar decisões estratégicas e garantir o crescimento do negócio.

Taxa Selic e agronegócio: saiba como a taxa influencia os juros do crédito rural, conheça o efeito do sobe e desce e os impactos no agro

Depreciação da lavoura: entenda a importância, o que considerar para formar seu custo de produção e mais. Confira!

Rateio de custos: Saiba como fazê-lo de forma prática para ajudar a tornar sua gestão financeira da propriedade mais eficiente.

Contabilidade agrícola: veja os primeiros passos para começar, como fazê-la de forma fácil e eficiente, além de entender a sua importância.